サワッディーカップ!

tadです。

現在、近畿ろうきんの借換(おまとめ)ローンの結果待ちで、そわそわしています。

近畿ろうきんの担当者曰く…

信用情報機関の登録状況次第ですね。

そこで、延滞情報がなければ、いいんですけど…

なるほど…

ところで延滞情報って、具体的に何を言うの?

- ただの支払い約束日(返済期日)に間に合わなかったら、それだけでアウトなのか?

- 返済状況で異動発生(金融事故=ブラックリスト)してることを言ってるのか?

分からん!!

いや、というか、そもそも俺の個人信用情報ってどんな状態やねん?

大学4年からの多重債務者として突っ走ってるけど、暗黒状態なのか?

それともそこまでヤバくないのか?

興味が尽きなかったので、CICとJICCの2つの機関からインターネット開示してみたよ!

結論から言うと…

延滞情報あり!

ブラックリスト登録されていない!

延滞情報が登録されるタイミングとは!?

カード会社の信用情報機関への報告日のタイミングで、延滞が付くかどうか決まるんやね…

ブラックリスト登録のタイミングとは!?

原則、61日以上の延滞を言います。

この辺、後で解説します。

そもそも、CICやJICCって、何?

CICやJICCって、何やねん?

CICとは、株式会社シー・アイ・シー

JICCとは、株式会社日本信用情報機構

あと、KSC(全国銀行個人信用情報センター)

これからは、こいつら3社ひっくるめて「信用情報機関」として表記するで!

- 信用情報機関は、あなたの信用情報を管理している

- 信用情報機関に管理されたあなたの信用情報を加盟しているクレジットカード会社や消費者金融に提供している

- 信用情報機関に加盟しているクレジットカード会社や消費者金融は、CICやJICCに契約情報や毎月の返済状況などを提供する

※クレジットカード会社は、信販会社とほぼ同じ意味ですよ。

信販は信用販売の略やで!

これらは、法律で定められてるよ!

要はね…

あなたが、クレジットカード会社や消費者金融に新規や増額の申込みをしたとき…

クレジットカード会社や消費者金融は、あなたの信用情報(借金残高や返済状況)をチェックするために信用情報機関から情報をゲットしてるんです。

でね、この信用情報機関は、あなたの個人信用情報を管理してるのよ…

- ショッピング残高

- キャッシング(カードローン)残高

- カードの利用上限(いわゆる極度額)

- 返済状況(延滞の有無とか)

なんで、こんなバリバリの個人情報を集められるんや?

わかるわかるその疑問。

なぜか集められるか…

法律で定められてるからです。

つまり、各カード会社は、審査のとき信用情報機関を利用するだけでなく、

あなたの借金状況を毎月(毎日)、加盟している信用情報機関に報告する義務もあるんです。

だから、ほとんどリアルタイムであなたの借金情報は、信用情報機関にあると思っていいでしょう。

だからね、下の方で書いてるけど、あなたの借金情報は、筒抜け。

自転車操業で今月の返済無理!

どっかでクレジットカード新たに作らないとヤバイ!

そんなとき、現在借入状況や借入先の件数を入力するとき、ウソついてるかもしれませんが…

無駄です。

バレバレです。

ウソは、やめましょう!

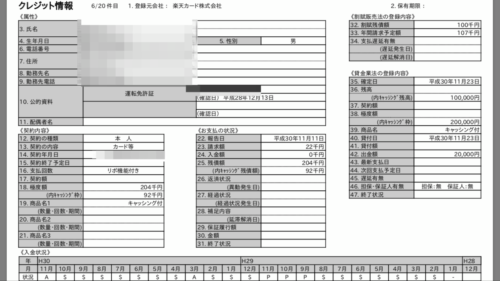

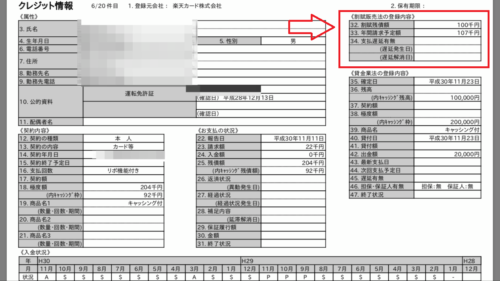

開示内容(クレジット情報)の見方

※参考 信用情報画像貼り付け(楽天カード)

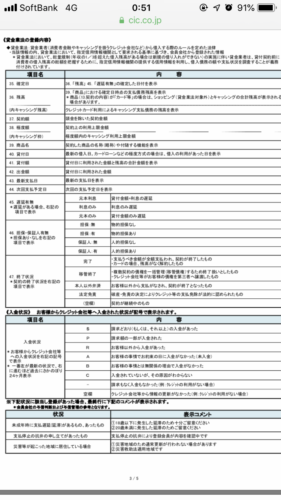

上記、信用情報の項目に関する説明は、こちら

↓↓↓

CIC各項目の説明書

※CICで信用情報の開示請求したら、上記の様式で開示されるよ!

より詳細については、こちらを参考にしてください!

こっからは、一気に具体的な話になるよ!

「-」って、何?

入金状況の記号にある「-」。

何これ?

CICの公式ホームページには、

【請求もなく入金もなかった】

いやいや、このあいだ、入金したで!

どういうこと?

まさにtadも、こんな感じでしたね。

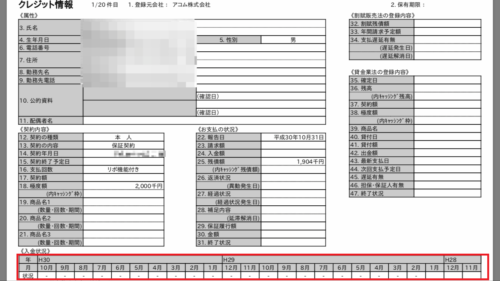

これは、CICに加盟していないカード会社の場合の表記のこと!

tadの「三菱UFJ銀行のバンクイックっていうかカードローンを200万円分借入してるけど、CICのクレジット情報がまさにこれ!

ちなみに、バンクイックの保証会社である【アコム株式会社(消費者金融)】が実質的には債務者の管理運営を行っています。

というのも、アコム株式会社は三菱UFJフィナンシャルグループの子会社であるので、CICのクレジット情報の登録元会社(上部記載)も三菱UFJ銀行株式会社でなく、アコム株式会社と登録されているのです。

三菱UFJ銀行が加盟しているのは、「KSC(全国銀行個人信用情報センター)」だけなんよね。

だから、入金状況が「-」になるんです!

三菱UFJ銀行カードローン「バンクイック」の個人情報の取り扱いに関する同意書の第5条に上記のことが明文化されています。参考までに

要チェックポイント

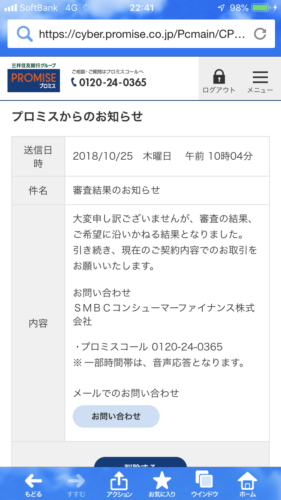

あなたが、自転車操業状態で返済用の金を用意できないからって、新たにクレジットカード申し込みたい!

それか、キャッシングの利用可能額の増額!!

ネットでサクッと申込み完了。

早よ審査結果、来い…

そして…

審査結果画像(プロミス増額審査拒否)

こんなことにならないよう、ある程度事前にクレジットカード会社がチェックするポイントを押さえてとこうぜ!

後述しますが、クレジットカードや消費者金融に申込みをすればその記録が信用情報機関に6ヶ月間残ります。

過剰にカードローンを申込みまくれば、その履歴を見た審査担当者にとっては、あまりいい印象は与えないよね。

だから、テキトーにノリで、「新規カードローンの申込み」や「持っているカードローンのキャッシング利用可能額の増額申込み」をしまくるのはやめてとこ!

ということで、カードローン会社が審査を通してくれるかどうかの目安について、書いていくよ!

新規申込み時、クレジットカード会社や消費者金融がチェックするポイントとは?

ポイント#1支払遅延と返済状況の発生日

これは、信用情報機関が管理しているクレジット情報を見れば一目瞭然です!

支払遅延の有無と返済状況の発生日に日付が記載されているか。

クレジットカード会社の審査担当は、まず、ここをチェックするよね。

あ!

こいつ、支払遅れてる…

はい。残念

こんな感じやろうね。

この支払遅延って、支払約束日を1日でも遅れたらアウトなの?

この点については、後述するよ。

ポイント#2総量規制と支払可能見込額

これは、ちょっとややこしいとこ。

超簡単にいうと、

- 総量規制は、キャッシング枠に関すること

- 支払可能見込額は、ショッピング枠に関すること

総量規制とは

総量規制は、2010年6月18日にスタートしたやつで、キャッシング枠の審査に関する考え方!

※貸金業法という法律で総量規制は定められています。

要は、キャッシング利用上限枠(極度額)は、年収の1/3まで!!っていう規制。

よく間違えるのが、クレジットカードのショッピング枠をひっくるめて考えがちだけど違うんです。

あくまでキャッシング枠のみ!

具体的な計算方法

- ①新規カード申込みの希望キャッシング枠(希望極度額)

- ②あなたの持っている全カードのキャッシング利用額の合計(極度額じゃないよ)

年収の1/3 > ①+②

②については、キャッシング枠じゃなく新規申込み時点のキャッシング利用の未払い額(分割払いやリボ払い分)ね!

もちろん、あなたがこれまでに利用したキャッシング利用額は、信用情報機関で、ちゃーんと管理されてるよ。

※住宅ローンやマイカーローンは含みません。(そもそも持ってねーよ!)

ちなみに…

この総量規制を算出するとき、銀行カードローンは、計算に含みません!!

なんで!!?

法律で決まってるから…

銀行は、銀行法に基づいて貸金業務を行ってるんよな。

だから、貸金業法に規定されてる総量規制の対象外なんよ。

そんなん銀行だけずるいやん

そう。ずるいねん。

だから、総量規制オーバーの多重債務者が銀行カードローンに流れ込んで、多重債務者がさらに追い込まれるという社会問題になったんよな。

これは、まずい!

ということで、未だに総量規制の対象外やけど、自主規制という形で銀行カードローンは審査してるよ。

自主規制で機能すんのかね?

実際、支払遅延なし、ブラックリストでもないtadは、みずほ銀行カードローンの審査に通らなかったから、厳格に審査してるね。

なるほど!

そのエピソードを聞くと、ちゃんと総量規制に準じた形で審査しているってことがわかるね。

支払可能見込額

これは、クレジット会社のショッピング枠に関する審査の考え方ね!

支払可能見込額は、割賦販売法に規定されている考え方

とりあえず、まずは、計算式をご覧あれ!

※ややこしいけど、これは単発のショッピング枠を算出するときの計算式

クレジットカード申込みの算出方法は、後述するよ~

① 年収・・・クレジットカード申込時の申告された年収

② 年間請求予定額・・・信用情報機関に登録されている、あなたのクレジット情報に記載されています。

ざっくり言うと、あなたの持っている、全てのクレジットカードを対象に、ショッピング枠で買い物した未払い額(割賦残債額)と、だいたい同額です。

※一括支払い分は含みません。あくまでリボ払い、2回以上の分割払い、ボーナス払いが対象

つまり!!

| 年間請求予定額 | ・全てのクレジット利用でのショッピング未払い金の合計(一括払い除く)

+ ・新たに申込んだクレジットカードのショッピング枠(利用限度額) |

●画像貼り付け(CIC抜粋)楽天カード年間請求予定額

③ 法律で定められた生活維持費・・・下の表を見て!

| 世帯(生計を同一にする)の人数 | |||||

| 1人 | 2人 | 3人 | 4人 | ||

|

住宅費用 (住宅ローン・家賃支払) |

なし | 90万円 | 136万円 | 169万円 | 200万円 |

| あり | 116万円 | 177万円 | 209万円 | 240万円 | |

さらに!!

クレジットカードを申込んだときの利用可能額の算出方法が、こちら!!

新たにクレジットカードを申込むときのショッピング利用可能枠(限度額)を設定する計算方法は…

➤支払可能見込額(①-②-③)× 0.9 ≧ 利用可能枠

こーんな計算をクレジットカード会社は行なってるんよね。

クレジットカードを申込んで、審査に通らないときは、この計算方法を思い出してみよう!

カードローンを申込み時は、各会社は3機関に照会する

あなたが、クレジットカードを新規で申し込むとき、カード会社や消費者金融は、

・JICC

・KSC

この3機関から、あなたのクレジット情報を収集して、チェックするわけですよ。

事故情報の登録期間は3機関ほぼ一緒。一部違うけど、結局3機関に照会するから一緒

この3機関、事故情報の登録期間が微妙に違うんやけど…

基本的には、クレジットカード会社や消費者金融は3機関全てから、あなたのクレジット情報を収集するので、最も登録期間の長い信用情報機関の情報がチェックされてると思ってください。

1つだけ覚えて欲しいのは…

支払の延滞情報は、延滞の事実を解消した日から5年間残る!ということ。

つまり、あなたがもし61日以上延滞して、ブラックリスト入りしたら、その延滞分の支払いを支払ってから5年間は、ブラックリストに載ったという情報が、あなたに、ずーっと付いて回ります。

30日以内の(軽い)延滞も情報としては、残るけど、延滞解消してから、だいたい半年を経過すれば、(軽い)延滞情報については、審査時にそこまでマイナスな情報として捉えられないみたいです。

支払遅延=異動発生(金融事故)?

異動発生日とは

移動発生日とは、ブラックリストに登録されるような延滞が発生した日付のこと。

一般的には、61日以上の延滞を言います。

とはいえ、カード会社によっては、61日よりも早く異動発生に載せることもあるそうです。

支払遅延とは

1日でも支払いが遅れたら、支払遅延になります。

要は、延滞ですね。

これもカラクリがあって、プロミスなんかは、延滞発生と同時に信用情報機関に報告するんです。

だから、信用情報機関に延滞の事実が即日登録されるんですね。

しかし、三井住友カードは、おそらく1ヶ月に1回程度のペースで信用情報機関に報告しているみたいなんです。

というのも、tadは、三井住友カードの支払いを毎月10日間、支払遅延してるんですよ。(当然のように支払遅延すんなよ!)

でも、信用情報機関には、延滞情報の登録がありませんでした。

クレジットカード会社や消費者金融によって、社内のマニュアルが違うんでしょう!

まぁ、そんな心配するぐらいなら、サッサと毎月の返済日までに返済しろって話やけどね。

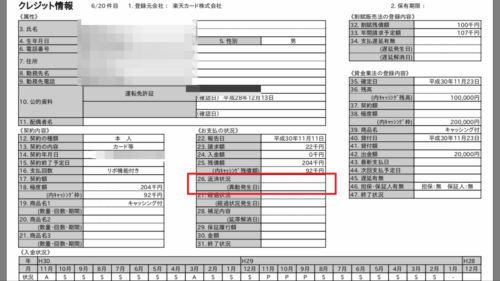

支払遅延に該当なかったら、借換ローン審査は通るはず

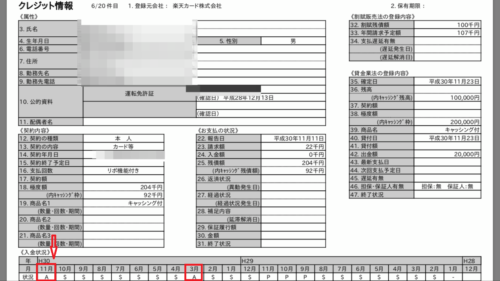

tadは、楽天カードの入金状況欄に…

「A」がありました!

(軽い)支払遅延の情報がガッツリ登録されてるんです…

借換ローンの担当者が

延滞さえなければ、借換(おまとめ)ローン審査は通るはずです!

大丈夫です!

と、言ってたけど、どうなんやろね?

借換ローンの審査結果でたら追記します。

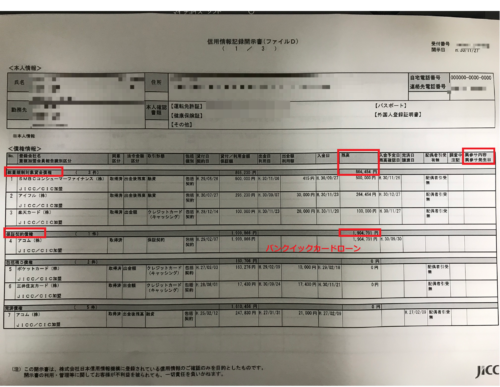

JICCの信用情報開示記録報告書を参考に貼付るよ!

JICCの信用情報記録開示書の見方の詳細については、JICCのホームページをチェックしてね!

①ファイルD

ファイルDとは、貸金業者からの借入情報やキャッシングの契約が主に登録されているもの。

要は、キャッシング利用の一覧やね。

このファイルDの見方やけど・・・

- 総量規制対象貸金債権(クレジットカードや消費者金融からのキャッシングに関するもの)

- 保証契約債権(銀行などの金融機関からのカードローンに関するもの)

と、債権別に分けて登録されているし、それぞれの合計額も登録されいるので、見やすいですね。

これによって、総量規制対象かどうかすぐに判別できますので便利!

延滞情報について

右端の『異参サ内容、異参サ発生日』ってところが、延滞情報に関する項目やけど、ここに登録される内容は、61日以上の延滞に関する内容です。(ブラックリスト入りする延滞ね)

※異参サとは、異動参考情報とサービス情報の略です。

CICみたいに、軽い延滞に関する内容は登録されていませんね。

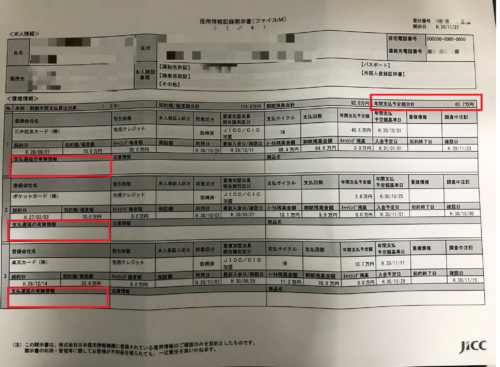

②ファイルM

ファイルMとはクレジットに関する契約が主に登録されています。

要は、クレジットカードを使用して分割払いやリボ払いしているショッピング分や分割払いでスマホ購入した分などが、登録されています。

このファイルMやけど、年間請求予定額の合計額が記載されているから、今後新たにクレジットカードを申込みしようとしたときは、利用可能上限額を計算しやすいですね。

延滞情報について

左端の契約日や契約額/極度額の下にある『支払遅延の有無情報』ってところが、延滞情報に関する情報を記載している場所です。

ここに登録される情報は、61日以上の延滞に関する内容です。(ブラックリスト入りする延滞ね)

CICみたいに、軽い延滞に関する内容は登録されていませんね。

さいごに・・・

多重債務者は、自転車操業で毎月の返済に常に困ってるんよね。

だから、返済の金が足りないときは、安易に新たにクレジットカードを申込みしちゃいますよね。

ダメですよ。

信用情報機関に、あなた(tad含め)のボロボロのクレジット情報は、ガッツリ登録されていて、申し込んだ先のカード会社は、キッチリ把握しています。

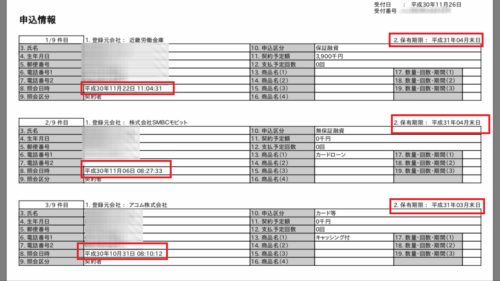

もちろん、その申込情報も同じように6ヶ月間、記録が残ります。

例:

紹介日時 平成30年9月12日

保有期間 平成31年2月末日申込情報のページ

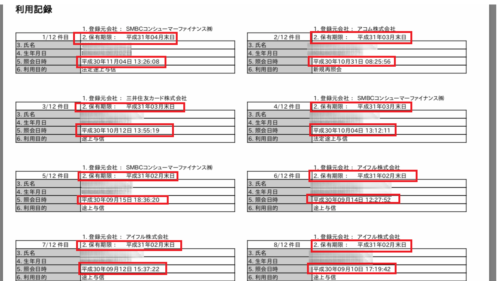

↓↓↓

利用情報のページ↓↓↓

利用情報のページ↓↓↓

じゃあ、どうすんの?

・債務整理する

・親に立替えてもらう

・金利の低い借換ローンを利用する

この3点しか解決策は、マジで無いよ。

任意整理の仕組みや弁護士費用などをわかりやすく書いています!

安定して収入が多重債務者サラリーマンは、任意整理をやる価値がめっちゃあるよ!

無駄な利息を払わなくて済むからね。

↓↓↓

➤借金返済に苦しむ20代の若者は、デメリットの少ない任意整理をしよう!

任意整理すれば、基本的には将来利息支払いの免除されます。

しかし、

- 事故情報としてブラックリストに5年間登録

- 弁護士費用

上記のデメリットは、どうしても生じます。

ってなわけで、親に立替てもらえるなら、それに越したことはない。

けど、注意してほしい点などをわかりやすくまとめている記事です。

↓↓↓

➤多重債務者が行うべき、最強の借金返済方法は親に立替てもらうこと

ただ、親に借金立替えをお願いするのって、言いづらいよね・・・

債務整理して、ブラックリストに自分が登録されることに抵抗あるって人いるよね。

そんなときは、とりあえず、借換(おまとめ)ローンを申込みことをオススメするで!

tadが、オススメするのは、労働金庫(ろうきん)の借換ローン!!

tadの場合、な、なんと…

年利が3.9%になります!!

これは大幅に利息支払いを圧縮できます!!

詳しくは、下の記事をチェックしてみて~

↓↓↓

とまぁ、借金を効率よくお得に返済する方法は世の中にあふれています。

みんな知らないだけ!!

だから、tadのブログを参考にしてもらいつつ、色々な情報をチェックしまくって、借金完済して、金に困らない人生を送ろう!

無駄な利息を払いまくる前にサッサと動こうぜ!

そして、完済人なろう!!

おしまい

コメント

[…] 実際、どんなことしたらブラックリスト扱いになるの!? そのあたりを解説している記事がこちらです! ↓↓↓ ➤多重債務者が個人信用情報機関の延滞などの登録についてまとめたよ […]

[…] はこちらの記事をどうぞ! ➤多重債務者が個人信用情報機関の延滞などの登録についてまとめたよ […]

[…] ➤多重債務者が個人信用情報機関の延滞などの登録についてまとめたよ […]

[…] ➤多重債務者が個人信用情報機関の延滞などの登録についてまとめたよ […]

[…] ➤多重債務者が個人信用情報機関の延滞などの記録についてまとめたよ […]

[…] ➤多重債務者が個人信用情報機関の延滞などの登録についてまとめたよ […]

[…] 多重債務者が個人信用情報機関の延滞などの登録についてまとめたよ […]

[…] ✅信用情報機関についてまとめた記事をチェックしてみてぇ~ […]