サワッディーカップ!

自転車操業から脱出、多重債務者から脱出したtadです。

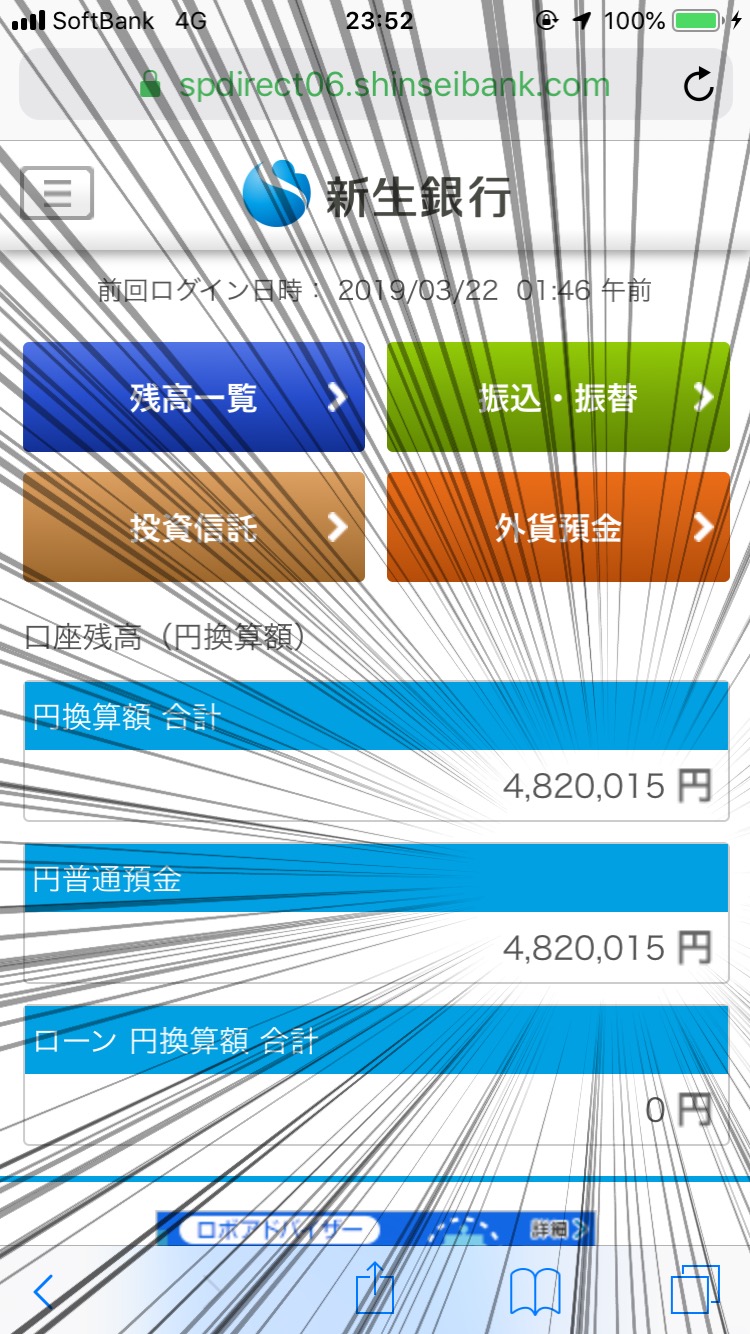

タイ人嫁には、借入残高トータル500万円を隠しつつ、2年間で借金返済しながら貯金を約500万円貯めてます。

※アイキャッチ画像のとおりです。

毎月6万円を積立預金に回して、借金15万円(借金元本9万円、利息6万円)を返済するライフスタイルをついこの間までしていました。

今考えると、なんでもっと早く多重債務者から脱出することを考えなかったのか悔やんでますね。

tadは、任意整理か自己破産ぐらいしか借金を整理する方法がないと思い込んでおり…

ブラックリストに登録されることの恐ろしさを過剰に考えて、ただ毎月毎月クソ高い利息を払い続けていたんですよ!

債務整理について勉強してわかったことは、自己破産しても大したデメリットがないということ。

ただ単に新たな借金が5〜10年できないだけなんですね。

一般的な目安として…

クレジットカード系の借金が5年間できない

住宅ローンなどの銀行からの借金が10年間できない

他に大きなデメリットって特にないんですよ!

まぁ、tadは貯金があったため財産を手放す必要がある自己破産を選択することができなかったんで、金利を下げる【借換ローン】を選択したわけです。

公務員が借換ローンを利用するなら、ろうきんをオススメしますよ!

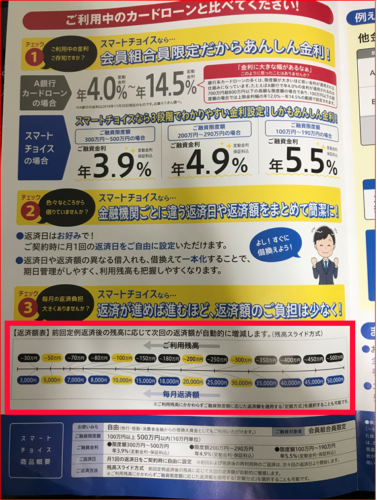

借換ローン【スマートチョイス】は、なんと金利3.9%で利用できるんですね!

しかも500万円まで借金できます!

もちろん担保なしで!

もうね、このおかげで自転車操業から脱出できましたね。

毎月40,000円払えばいいわけですから。

※借入残高に応じて、最低返済額は変わります。

もちろん増額返済すればするほど、利息支払いはトータルで減っていくけどね。

まぁ、給与天引きで最小限の返済額を払いつつ、タイ人嫁のために金を積立まくる生活を送っています。

浪費癖も直り、バカみたいに飲み代でムダ遣いすることもなくなったので、金が貯まります!

もちろん金を貯める余裕あるなら借金返済に回せや!

って話ですけど…

振り返ると、給料日に借金返済して口座残高が4桁で、泣く泣く再び借金する愚かな行動をしてたなぁ〜と、思い出します。

ついこの間のことやけど。

要はね、消費者金融やクレジットカードで、キャッシングして、リボ払い返済していたら借金完済は、ほぼ無理ゲーということ。

だから、無理ゲーをサッサとやめてしまい、借換ローンを申し込むか、債務整理するか選択して行動に移せってこと。

あなたがギャンブル癖など、ムダ遣いすることに対して中毒化しているなら、間違いなく自己破産してブラックリスト登録されることをオススメしますね。

ブラックリスト登録されて強制的に借金できなくなるんやから、あなたのムダ遣い病が矯正され、真人間になれるんですよ!

アホみたいな自転車操業することはサッサとやめて、借金完済するための合理的な行動を取ろうぜ!

早く動けば動くほど、トクするで!

思い立ったが吉日や!

おしまい

コメント