20代、30代前半で独身だけど…

多重債務者のあなた!!

毎月のリボ払い返済に苦しんでますよね。

任意整理して将来利息を免除してもらっても、借金元金を36回払いで払えるような額じゃないから、任意整理できない!

だからってこのままの状態で、返済しても返済しても一向に借金が減らない。

そして、毎月の返済が、収入から生活費を差し引いた後の残金では払えない…

そう、支払い不能状態に陥っている…

※自己破産するためには、支払い不能状態であることが条件です。

➤支払い不能状態とは、返済できない状態が継続的である状態をいいます。

なんとなく人生おわた…

って、思っていませんか!?

はっきり言います!

借金ごときで人生終わらないように、日本の法律は整備されています。

絶対に、なんとかなる!

そんな、借金に苦しむ多重債務者のために、現役の多重債務者が記事を書きます。

任意整理がダメなら最終手段、【自己破産】があります!!

自己破産は、言葉のイメージが悪すぎますが…

そこまでデメリットって、実はないんです。

特に身軽な独身の20代および30代前半にとっては、ホンマにデメリットの影響が少ないんです。

払いきれないような借金を抱えているなら今すぐ自己破産すべきです!

とりあえず…

自己破産についてのメリット及びデメリットについてまとめるよ~

| メリット | デメリット |

| 借金が免除(最大のメリット) | 20万円以上の財産、99万円以上の現金は清算(手放す) |

| 取立(催促)がストップ | ブラックリストに10年間登録 |

| 人生のリセットボタン | 官報に掲載 |

| 手続き中は、一部の職業制限有り | |

| 費用が高い(特に管財事件) |

自己破産のメリットとは!?

借金が消える

自己破産の最大のメリットは、これ!

借金がゼロになるってこと!

20代、30代前半で独身である、あなたが、自己破産しようって状態になるぐらい借金地獄に陥ってしまった原因は…

- ギャンブル

- FXなどの投資

- 買い物

- 飲み代などの遊び

- キャバクラ

- 奨学金

だいたい、こんなもんでしょう。

よし!

自己破産して、借金0にしようっと!

って、そんな簡単にはいきません。

借金0にする自己破産の手続きとして、裁判官に【免責許可】をしてもらうことが必要なんですね。

ここで問題点が1つあります。

それは、免責を許可されない場合があるんです!(免責不許可事由)

どういうときに免責が不許可になるか…

上記の例でいうと、奨学金以外全て当てはまるでしょう。

要は借金した原因が良くないってこと。

えっ!!?

俺が散財して借金地獄に陥った原因って、飲み代とか夜の店にハマってもうたからやねんけど…

そんな完全にあなたの欲望を満たすための散財や、100万円借りて博打を打って負けたからって、貸した側(債権者)からしたら、たまったもんじゃないですよね。

こっちは、あなた(債務者)を信用して貸したのに、自己破産されたら、大損じゃん!

こういう話になるわけ。

でもね、日本はなんやかんやで、優しい国です。

そんな、どうしようもない多重債務者にも1回目なら許してやろうってことで、裁判官の裁量(判断)で、免責になる可能性があります。

ただし、裁量免責になるしても、裁判官との面談のなかで、裁判官が判断することになります。

そのため、裁判官に良い印象を持ってもらえるような面談をする必要があります。

その点について、自分1人で対応するとなると中々うまくいかないものなので、必ず弁護士の先生を付けるようにしましょう!

特に自己破産などの債務整理をメインにしている弁護士事務所に依頼することを強くオススメします!

債権者からの取り立てが止まる

多重債務者のあなたは、毎月毎月の返済すらカツカツで、一部の債権者(カード会社や消費者金融など)に対して、返済期限までに返済できなかったなんてことが多々ありませんか?

もちろん、延滞すれば、遅延損害金が発生し、借金はさらに増えるわけですが…

それ以上に債権者からの支払い催促の電話で精神的にやられますよね。

それが…

弁護士に自己破産などの債務整理を依頼すると、弁護士から各債権者に対して、債務整理の依頼を受けたことを知らせる【受任通知】という文書を送付するんですね。

受任通知が送られたら、各債権者は、債務者(あなた)に対して…

- 返済の催促禁止

- 返済の請求ストップ

そう、借金に追われていた日々から解放されるんですよ!

多重債務者は、どんな時でも常に借金のことが頭から離れず、人生を楽しむことができなかったけど、そんなストレスが消えるんです!

これは人生の大転換です。

自己破産には、そのようなメリットがあるんです!

人生のリセットボタン

人生の中で、リセットできる機会って数えるほどでしょう。

そんなリセットボタンを自己破産によって押すことができます!

そんなありがたいボタンを押し、人生リスタートできるんだから、次こそは、経済的に苦労しない人生を歩まないとね。

同じ過ちは絶対にしたらアカン!!

とはいえ、借金体質って、なかなか直らないせいか、自己破産後もお金に困りまくる人生を送る人が、後を絶たないんですけどね…

自己破産しても会社バレの可能性は低い

人生のリセットボタンを押してリスタートできるのはいいけど、会社内でずっと後ろ指さされながら…

自己破産した人だ。

と、ディスられないか心配してませんか?

独身の若手サラリーマンが、そんなディスられた状態で勤め続けるって、辛いですよね。

でも、大丈夫!!

会社には基本、バレません!

基本、バレないってことは、バレる可能性があるの?

バレるときって、こんなとき。

それは、会社から借金しているときです。

カード会社や消費者金融から借金することが、ふつうでしょうけど、サラリーマンなら、職場から借金できる制度を利用し、借金するってこともあり得ます。

※会社からの借入って、利息がめっちゃ低いからお得なんですよね。

あなたが、自己破産したら、その情報を全債権者に伝えなければなりません。

知人や同僚などプライベートで借金した場合も例外なくです。

だから、職場や同僚、知人などプライベート関係で、自己破産したことをバレたくないなら…

自己破産の手続きをする前に、バレたくない債権者に返済しよ!

※極端に偏った返済をすると破産法違反になるので、注意!

リセットボタンを押しても、そのことで世間からヤバイ奴認定されたら嫌やもんね。

なんやかんやで、自己破産と聞けば世間のイメージはまだまだ悪いんですよ。

別に自己破産したからって大したことないけど、イメージだけが先行しているんよね。

そこだけをキッチリ避けることができたら、あとは迷わず弁護士に相談したら、オーケー!

すぐにでも弁護士と契約を結び、自己破産の手続きを開始し、借金というストレスの根源とバイバイしよう!

自己破産のデメリットとは!?

財産を手放す(清算する)

下記の財産を持っていたら、自己破産する際に、手放す必要があります。

- 99万円以上の現金

- 20万円以上の資産(車やマイホームなど)

※これらの財産を専門用語で【破産財団】といいます。

逆に破産財団に当たらない財産を【自由財産】といいます。

同時廃止

ただね、tadが想定している読者は20代や30代前半の独身です!

上記のように、99万円以上の現金や20万円以上の資産なんて自己破産するような、多重債務者は持っていません。

そして、清算しないといけないような財産を持っていない場合の自己破産手続きのことを【同時廃止】といいます。

つまり、借金を免除する手続き(免責手続)のみすればいいんですね。

※同時廃止となれば、給料の4分の1を差押えされる心配もありません。

➤そもそも自己破産するぐらいだから、そんなに多額の給料をもらっていないでしょう。

だから、実務的には、自由財産扱いになることが一般的です。(これを自由財産拡張といいます。)

注意点は、賞与(ボーナス)の取り扱いについては、自由財産とならず、破産財団扱いになる可能性があるので、そこは弁護士などの法律専門家に要相談ですね。

※退職金は自由財産拡張の適用を受けるのか?

➤退職金の取り扱いについては、支給予定額の8分の1が財産として計上されます。

退職金支給予定額は、職場にて計算書・証明書を発行してもらえる。

※住宅ローンの審査で必要とかテキトーなことを言えば職場にはバレないよ。

本来給料債権は4分の1を破産財団として考えるところ8分の1にて算定するのは、現在の退職金支給予定額なんて遠い将来本当に支給されるか不透明なので、8分の1で算定するんです。

若手の職員なら、高額な退職金にならないはずだから、そこまで心配する必要はないんじゃないかな?

ただし、8分の1で計算した退職金支給予定額が、

① 20万円を超える

② 他の財産と合わせて、99万円を超える

①、②の場合、その超過分については自由財産となる可能性があるので、判断を要するところです。

そこは、弁護士に要相談ですね。

管財事件と少額管財事件

清算するような財産(破産財団)を持っている場合は、財産を調査し、債権者に配当するなどの手続きを行う【破産管財人】という裁判所が選任した人が登場します。

つまり、免責手続きとは別に破産管財人による、破産手続きを行う必要があるため【管財事件】と呼ぶんですね。

自己破産には、【同時廃止】と【管財事件】という大きく2つの流れがあるんで注意!

ちなみに!

東京地方裁判所などの一部の裁判所には、【少額管財事件】という制度があります!

これは、管財事件扱いだけど…

通常の調査を必要としないような破産手続きの場合なら、短期間の調査でオーケー事足りるよね。っていう手続き。

調査期間が短くなるので(通常1年程度かかる調査期間が6ヶ月程度に縮小)破産管財人への報酬を安く抑えられます!

破産管財人の最低報酬・・・50万円

✅少額管財事件の場合

破産管財人の最低報酬・・・20万円

費用も時間も抑えられる、ありがたい手続き!

破産財団に該当するような財産を持っていなくても、管財事件になることがある!

どんなときに管財事件になるの?

- 99万円以上の現金あり

- 20万円以上の資産あり

- 資産の有無が、不明なとき

- 免責不許可事由になりそうなとき(ギャンブルや浪費など)

ここで、免責不許可事由に該当すると破産管財人に判断されても、裁判官の裁量(判断)により免責になることが、ほとんどです。

ただ、管財事件となるために同時廃止に比べて…

- 費用が割高

- 手続きが長期化

これらがデメリットですね。

まぁ、自己破産するっていう若者には、ほとんど財産と呼べるものは無いでしょう。

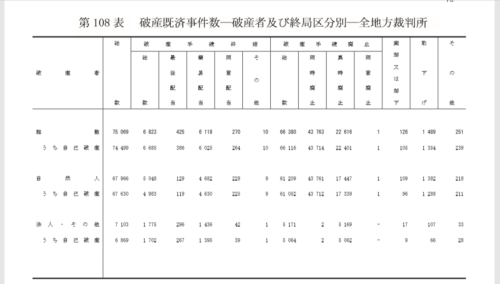

同時廃止による自己破産が、約60%というデータもありますので…

出典:破産事件の終局区分 平成29年全地方裁判所(司法統計年報・民事行政編)

ブラックリスト登録

債務整理をすれば、あなたの信用情報に傷がつきます。

これは仕方ないでしょう。

ちなみに後述する【官報】という政府が毎日発行し、インターネット等で公開している機関紙(新聞みたいなイメージ)に、あなたが自己破産したことが掲載されます。

官報に掲載された情報は、全国銀行協会KSCという信用情報機関に10年間登録されます…

※CIC及びJICCには、債務整理したことによる金融事故情報として5年間登録されます。

つまり、自己破産すれば10年間はクレジットカードであったり消費者金融でカードローンを組めない可能性が非常に高くなります。

だから、自己破産するなら、早くやるべきなんです!

つまり、10年経てば、あなたの信用情報は、クリーンな真っ白になるわけです。

信用情報がクリーンなら、住宅ローンだって申し込めます!

若いうちにサッサと借金を帳消しにして、その間に貯蓄体質になれば、それなり貯金できます!

経済的に余裕ができれば、恋愛なども上手くいき、ゆくゆくは結婚!

なんてことも全然にできます!

ほんで、しばらくは賃貸物件に住みつつ自己破産後10年経てば、堂々と銀行に行き、住宅ローンを申し込めるわけ!

別に40歳前後で、マイホームを購入するなんて、全然普通のことやからね!

早いうちに自己破産するに越したことはないのは、無駄な利息支払いをし続けるというデメリットを解消する以外にもあるということです。

官報登録

先述したとおり、あなたの自己破産したことが政府が発行する機関紙に掲載され、インターネットで公開されます。

でもね!!

官報って、見たことありますか?

いや、ない。

というか聞いたことない!

そう。

そんなもんです。

官報なんて読む人なんて世の中にほとんどいません。

tadも一度ネットで見ましたが、10秒ぐらいで閉じました…

ちょっとビックリしたのは、毎日のように数え切れないほどの人が自己破産しているという事実。

※注意!!

官報には、破産者の氏名や住所が掲載されます…

この情報を元に、ヤミ金業者は、ダイレクトメールなどを破産者宛に送るんですね。

あなたのポストにヤミ金業者から融資についてのチラシや手紙が届いても…

即!!捨てましょうね。

しかも、官報って破産者情報だけでなく、法令の公布に関すること、条約を締結したことなどなど…

普通に暮らしていたら、まず見ることはないものなので、官報で職場や知人などに、あなたが自己破産したことが、バレるということは、ないでしょう。

制限される職業あり

【自己破産の手続き中に限り】に制限される職業があります。

・警備員

・生命保険募集人

・損害保険代理店などなど

公務員は、該当しないよ!

まぁ、そんなに該当する人は、いないんじゃないかな?

仮に、制限される職業に該当するなら、【個人再生】という債務整理を選択するしかないね…

個人再生には、職業制限はない!

自己破産で制限されないこと

・戸籍は傷つかない

・(裁判所の許可があれば)引越しや海外旅行できる

自己破産での費用

各自己破産手続きにかかる費用まとめ

| 同時廃止 | 少額管財事件 | 管財事件 | ||

| 裁判所への費用 | 申立手数料 | 1,500円 | 1,500円 | 1,500円 |

| 郵券(切手) | 10,000円程度 | 15,000円程度 | 15,000円程度 | |

| 官報公告費用など | 11,000円程度 | 13,000円程度 | 13,000円程度 | |

| 破産管財人への報酬 | なし | 20万円程度 | 最低50万円 | |

| 弁護士(申立代理人)費用 | 40万円程度 | 40万円程度 | 60万円程度 | |

弁護士に自己破産を依頼すべきなの?

結論!!

絶対に依頼するべきです!

メリットはこちら!

①破産手続の面倒な書類作成などの手続きや、裁判所との手続きを行ってくれる

➤自分で、1から調べて破産手続きを行うことは、非常に手間だし、不備があれば、免責されないリスクがあったりとデメリットが大きいよ!

②少額管財事件になる可能性あり

➤管財人への報酬が全然変わる

➤手続き期間が全然変わる

ノウハウがある弁護士が、裁判官とやり取りしてくれるので、管財事件が少額管財事件になる場合がある!

③債務整理をメインにする弁護士は、経験豊富

➤免責不許可事由にあたり、裁判所の裁量(判断)となるようなケースでも免責にもっていけるテクニックを持っている

弁護士費用をケチって数十万円浮かすことができたとしても、免責されなかったら元も子もないし、少額管財事件扱いにならず管財事件になれば、費用や時間も倍以上かかります。

素直に債務整理をメインにされている法律事務所に依頼することを強くオススメします!

正式に契約したら、何よりも、債権者からの返済や催促がストップするからね。

それだけでも精神的にだいぶ違うよ。

弁護士費用も後払い、分割払いでオーケーだから無理なく払えるし!

まとめ

自己破産のメリットとデメリットを再度まとめるよ

| メリット | デメリット |

| 借金が免除(最大のメリット) | 20万円以上の財産、99万円以上の現金は清算(手放す) |

| 取立(催促)がストップ | ブラックリストに10年間登録 |

| 人生のリセットボタン | 官報に掲載 |

| 手続き中は、一部の職業制限有り | |

| 費用が高い(特に管財事件) |

自己破産にかかる費用を再度まとめるよ

| 同時廃止 | 少額管財事件 | 管財事件 | ||

| 裁判所への費用 | 申立手数料 | 1,500円 | 1,500円 | 1,500円 |

| 郵券(切手) | 10,000円程度 | 15,000円程度 | 15,000円程度 | |

| 官報公告費用など | 11,000円程度 | 13,000円程度 | 13,000円程度 | |

| 管財人への報酬 | なし | 20万円程度 | 最低50万円 | |

| 弁護士(申立代理人)費用 | 40万円程度 | 40万円程度 | 60万円程度 | |

色々と長文の記事を書いたけど、結局、行動を起こさない限り、延々とカード会社や消費者金融のために利息を払い続けることになります。

そんなことしていたら、あっという間に人生リセットしても時すでに遅し!

ってことになりますので、いち早く弁護士に相談し、借金という地獄から脱出しよう!

そしたら、必ずあなたの未来は明るいものになりますよ!

とはいえ、自己破産は裁判官の裁量(判断)によるところが多く、一筋縄ではいかない手続きです。

必ず、法律専門家で特に債務整理をメインとしている弁護士の先生に相談するべきですね。

おしまい

コメント

[…] ➤多重債務者の独身20代、30代前半なら自己破産するのも1つの手だ […]

[…] いってことだけですよ。 あとは、借金チャラになるので本当にオススメです。 詳しくは下の記事をどうぞ! ↓↓↓ ➤➤多重債務者の独身20代、30代前半なら自己破産するのも1つの手だ […]

[…] みて! ↓↓↓ ➤多重債務者の独身20代、30代前半なら自己破産するのも1つの手だ […]

[…] ちらの記事を読んでみて! ↓↓↓ ➤多重債務者の独身20代、30代前半なら自己破産するのも1つの手だ […]

[…] りたい方は、下の記事をチェックしてみてください! 自己破産のメリットとデメリットがよくわかりますよ! ↓↓↓ ➤多重債務者の独身20代、30代前半なら自己破産するのも1つの手だ […]

[…] ージしているほど自己破産って大したデメリットがないから。 むしろ、メリットの方が、はるかに大きいよ。 ↓↓↓ ➤多重債務者の独身20代、30代前半なら自己破産するのも1つの手だ […]

[…] 破産について、より詳しく知りたいなら、下の記事を読んでみてください。 自己破産のことを理解できるよ! ↓↓↓ ➤多重債務者の独身20代、30代前半なら自己破産するのも1つの手だ […]

[…] 言いたいことは、自己破産を行ったことに伴うデメリットって、世間が思っているほどないということです。 ↓↓↓ ➤多重債務者の独身20代、30代前半なら自己破産するのも1つの手だ […]

[…] メリットはなく、メリットの方が明らかに大きいです。 借金がゼロになるんです。 詳しくは下の記事をどうぞ! ↓↓↓ 多重債務者の独身20代、30代前半なら自己破産するのも1つの手だ […]

[…] 詳しくは、下の記事をチェックしてみて! ↓↓↓ ➤多重債務者の独身20代、30代前半なら自己破産するのも1つの手だ […]

[…] せて読みたい 自己破産については下の記事により詳しくまとめていますので、あわせて読んでみてください! ↓↓↓ ➤多重債務者の独身20代、30代前半なら自己破産するのも1つの手だ […]

[…] 自己破産については、下の記事にメリット及びデメリットを細かくまとめていますので、よかったらどうぞ! ↓↓↓ ➤多重債務者の独身20代、30代前半なら自己破産するのも1つの手だ […]

[…] ↓ ➤多重債務者の独身20代、30代前半なら自己破産するのも1つの手だ […]

[…] 破産に関しては、下の写真記事にまとめていますので、自己破産をマジで検討するなら読んでみてください! ↓↓↓ ➤多重債務者の独身20代、30代前半なら自己破産するのも1つの手だ […]

[…] ことなんですね。 それだけです! ※一部のクレジットカード会社は5年後にカードを作れることもありますが… ↓↓↓ ➤多重債務者の独身20代、30代前半なら自己破産するのも1つの手だ […]

[…] は、下の記事で詳しく説明しています。 ↓↓↓ ➤多重債務者の独身20代、30代前半なら自己破産するのも1つの手だ […]

[…] 自己破産に関して詳しく書いた記事がこちら! ↓↓↓ 多重債務者の独身20代、30代前半なら自己破産するのも1つの手だ […]

[…] ➤多重債務者の独身20代、30代前半なら自己破産するのも1つの手段だ […]

[…] どうぞ! ↓↓↓ 多重債務者の独身20代、30代前半なら自己破産するのも1つの手だ […]

[…] ✅自己破産 ↓↓↓ ➤多重債務者の独身20代、30代前半なら自己破産するのも1つの手だ ✅個人再生 ↓↓↓ […]

[…] デメリットでも無いんですよね。 思い切って自己破産し、人生再スタートすることがもっとも合理的ですよ! ↓↓↓ ➤多重債務者の独身20代、30代前半なら自己破産するのも1つの手だ […]

[…] すね。 実は大してデメリットがないんですよ! 自己破産とは、何ぞや?ということを詳しく説明しています。 ↓↓↓ ➤多重債務者の独身20代、30代前半なら自己破産するのも1つの手だ […]