サワッディーカップ!

tadです。

さて、前回(【借金返済ブログ】自力返済で借金地獄から脱出できました【動機編】)からの続きである…

500万円もの借金を債務整理せずに自力返済すると誓うほどの【動機】を実行に移した【行動】の章を書きました!

この【行動編】の結論について、とりあえず書きますと…

下のツイートのとおりです。

借金完済の計画を立てて、それを行動(借換ローン実行)まで移せた

これまでは、借金あるけど「まぁ、ええかぁ〜」ぐらいの不安しかなかったけど、結婚という強烈な【動機】により【行動】に移せた

あとは、超低金利の借換ローンを返済していくのみ

給与天引きという仕組みにより強制的に達成します— tad@借金500万・タイ移住願望 (@tad20160724) 2019年3月17日

要は…

- 借金完済という目標のために計画を立て、その計画を粛々とこなすということ。

- 借金完済計画を実現するための仕組みを作ること

上記2点です。

それでは、いってみよう〜

返済計画に現実味があるのか?行動する前に考えろ

よし!

嫁のために借金完済するぞ!

と、意気込むのはいいけど…

ちゃんと計画を練って行動しないとね。

つまり、借金返済計画が現実味があり、完済というゴールまで具体性があるのかってこと。

借金返済計画を立てる際のポイントは下の2点です。

- 毎月の最低返済額の設定

- 完済という期限の設定

tadの場合、2020年4月よりタイ人嫁との同居生活が始まります。

※嫁には、バンコクでの仕事が2019年12月まであるため。

つまり、今(2019年3月)から同居開始まで13ヶ月間で返せるだけ返して、同居後は毎月の最低返済額を返済するという計画です。

同居後は、何かとお金がいるでしょう。

一応、現時点で積立金474万円あるため当分は、

お金が無い!

なんてことにはならないでしょう。

とはいえ、この積立金は使いたくないから、毎月のtadの給料でやりくりするしかないですよね。

当然そのことを考慮したうえで返済計画を立てるわけです。

つまり、同居後、返済に使える金はわずかということです。

同居後は最低返済額で返済していくことになるためどうしても返済期間が長くなります。

そこで注意すべきは、利息ですね。

利息支払いを少なくするには方法は1つ!

金利を下げることです!

金利を下げて利息返済を減らそう

金利を下げるには、主に2つの方法があります。

- 任意整理で金利をカット

- 借換ローンで金利を下げる

借金関連のサイトを見て思ったことは、債務整理ありきで書かれているものをよく見ますけど…

ちょっと待った!

安易に任意整理を利用しない方がいいよ。

利息はカットされるけど、借金元本は払わないといけないんやから!

もちろん、任意整理をするなら、弁護士に依頼しなければならないため、弁護士費用が発生します。

だいたい債権者1社あたり4〜5万円が相場です。

対して、借換ローンは借金を一本化する整理方法ですが、基本的に現在借りている消費者金融やクレジット会社の金利より低い設定になっています。

【借換ローンの金利で借金完済するまでの利息支払い総額】と【任意整理による弁護士費用】のどちらが高いかを検討する必要があります。

もちろん、債権者が少なければお得な任意整理ですが、デメリットとして、信用情報機関に5年間ブラックリスト登録されます。

これらを総合的に考えて、借換ローンを選ぶか任意整理選ぶか選択する必要があるんですね。

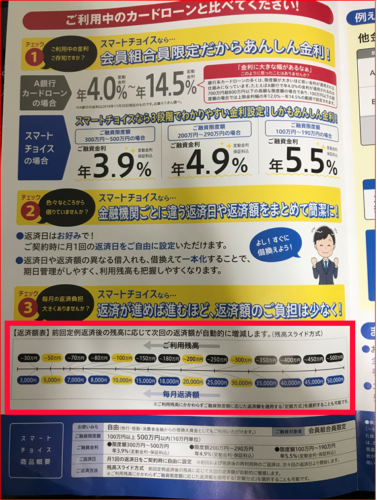

tadのような公務員(労働組合に加入していることが条件)の場合、ろうきん(労働金庫)の会員組合員であるので、超低金利(年利3.9%)の借換カードローンを利用できます。

そのため、任意整理は利用せず、借換ローンで返済することに決めたんです!

いずれにしても金利を下げるための最適な方法は何かを考えるべきですね。

なんでもかんでも、債務整理を利用すればいいというわけではありませんよ!

もちろん、年収と同額程度の借金があるなら、金利どうのこうの言っている場合じゃないので、自己破産することをオススメします。

※マイホームという財産があれば自己破産ではなく、個人再生を検討することになりますが…

tadの返済計画表

ここで、tadの返済計画を公開します。

現実的に考えた計画です!

タイ人嫁との同居前(13ヶ月間)

| 生活費 | 90,000円 | |

| 内訳 | 家賃 | 30,000円 |

| 通信費 | 10,000円 | |

| 光熱水費 | 10,000円 | |

| 食費 | 40,000円 | |

| 積立預金 | 80,000円 | |

| 平均借金返済額 | 40,000円 | |

| 1ヶ月の支出合計 | 210,000円 | |

✅借金(概算)

↓

3,800,000円

※うち利息支払い額 120,000円

✅積立預金(概算)

↓

6,800,000円

※うちボーナス2回分 1,000,000円含む

タイ人嫁との同居後

| 生活費 | 200,000円 | |

| 内訳 | 家賃 | 80,000円 |

| 通信費 | 20,000円 | |

| 光熱水費 | 20,000円 | |

| 食費 | 80,000円 | |

| 積立預金 | 0円 | |

| 平均借金返済額 | 30,000円 | |

| 1ヶ月の支出合計 | 230,000円 | |

※扶養手当等で20,000円収入アップと仮定します。

✅借金(概算)

↓

完済

※うち利息支払い額 1,100,000円

4,200,000円を借金完済するための期間と返済額とは?

- 返済期間・・・14年9ヶ月

- 返済総額・・・5,400,000円

- 利息支払い総額・・・1,200,000円

※いずれも概算です。

こうやって、概算でもいいから借金返済に必要な金額や生活費などを算出すると自分のヤバさに改め気づかされるよね。

まずは、気づくが本当に大事。

気づくことで、浪費している場合じゃないと痛感するわけですよ!

ろうきん借換カードローン【スマートローン】の最低返済額について

この返済計画を粛々と実行するだけですね。

返済計画を実現するための仕組みを作る

上記の返済計画のとおりちゃんと実行できるの?

やるしかないけど、気持ちだけでなく仕組み化することが重要やな。

仕組み化?

借金返済計画を遂行するための仕組みとは…

給与天引きです!

ろうきんの借換ローンは役所の給料から天引きすることが可能なんです!

給与天引きなら、どうあがいても強制的に返済しないといけないので、確実に返済できます。

こういう強制力に頼ることは大事です。

とはいえ、カードローン用のカードは手元にあるため、返済した金を再び借金することは可能なので、そこは意志の強さが必要ですね。

ただ、いずれにしろ最悪の返済延滞になることは絶対にないので、給与天引きという仕組みはメリットです。

同居後の借換ローン返済については給与天引きで差し引かれるので、給料は無いものとして生活していかないといけません。

つまり2万円程度は無いものとして生活しなければなりません。

まぁ、浪費ゼロ、ムダ遣いゼロで乗り切るしかないですね…

覚悟は行動して初めて意味をなす

借金返済計画を立てたのはいいけど、行動に移せなかったら意味なしです。

何の価値もありませんよ!

行動に移せて初めて価値あるものになるんですから。

tadは借金返済計画を行動に移すのに、いろいろハードルがありました。

次に借換ローンを申し込むにあたって、ろうきんに連絡すること。

そして、ろうきんのローン担当者に自分の借金のことを赤裸々に話すこと。

もちろん既婚者であり借金のことを隠していることなど恥ずかしいプライベートを包み隠さずに告白しました…

✅ここがポイント

借換ローン申し込んだり、債務整理するなり、嘘偽りなく話すことが非常に重要です。

めっちゃ恥ずかしいけど、自業自得やから仕方ないよね。

それも含めて借金返済することなんだから!

こうして、借換ローンを実行できたわけです。

そう、借金完済するという【動機】から、現実に【行動】まで移せたわけです。

大きな前進です。

あとは、計画通りに返済すればオーケー!

と、いきたいところやけど、これまで散財しまくって好き勝手に浪費、ムダ遣いした自分の欲求を押さえつけないといけません。

自分の欲求に打ち勝つために【我慢】しないといけないんですよね。

ということで、

【借金返済ブログ】自力返済で借金地獄から脱出できました【我慢編】

に続きます。

おしまい

コメント

[…] 【借金返済ブログ】自力返済で借金地獄から脱出できました【行動編】 […]

[…] さてさて、前回(【借金返済ブログ】自力返済で借金地獄から脱出できました【行動編】)からの続きである… […]