サワッディーカップ!

借金500万円を抱える借金野郎ことtadです。

しかも!

借金しているを隠してタイ人女性と国際結婚しました。

サイテー

そうです…

今、嫁はタイ・バンコクに住んでいるから、この期間、必死に貧乏生活を送りながら、借金返済のためにがんばってるねん

借金隠して結婚することが、サイテーやねん

わかっている!

だから、経済的に豊かになるために節約しつつ、やりたいことをガマンし、借金完済のために毎日がんばってんねん!

まぁ、こんな感じで貧乏生活しながら、浪費をせず生活費を最小限に抑えて借金返済のために生きています。

そんなtadは、公務員なんですよ。

市役所の正規職員6年目の33歳です。

安定感こそ公務員のメリットみたいなイメージあるけど、案外そうでもないんですよね。

給料は、世間が思うほど高くないですし…

一般的な民間企業とそんなに変わりない給料で細々と生活していかないといけないんです。

公務員は、裕福だ!

なんて嘘ですからね!

しかし!

一部の公務員は少ない給料の中で…

- ギャンブルに金を注ぎ込む

- 女に貢ぐ

- (tadのように)アルコール依存症で飲み代に金を使いすぎる

- 無計画に趣味のために金を使いまくる

などなど、金欠状態もしくは借金で首が回らないような公務員が、けっこういるんですよ。

つまり、今回は、公務員で、常に金欠状態もしくは借金を抱えている方に向けて記事を書きます!

そんな経済的に困窮しまくっている公務員がどうすべきか!?

とりあえず、結論から言うと…

- 恥ずかしさを乗り越え、貧乏キャラを確立すべき

- 独身もしくは嫁や家族に借金のことを話しているなら、自己破産すべき

では、細かい解説に進みます!

公務員も安泰ではない。借金で破たんするリスクがあるよ

公務員といえば、安定感!

民間企業のように倒産するリスクがないために、信用力がめちゃくちゃ高いんですよ。

となれば、貸金業者などは喜んで公務員に金を貸したいんですよね。

でね、貸金業者の思惑どおり、公務員に金を貸せるのか?

これがなんと…

貸せるんですよ!

どんな世界にも必ず一定数、浪費家で自分の身の丈以上の金を見境なく使いまくる人がいるわけです。

そう、tadのように…

消費者金融から積極的に「増額しませんか?」と営業されるわけですよ。

そして、消費者金融に金を借りるような公務員です。

金に困っているんですよね。

そんな金に困っているときに、これ以上借金を増やすわけにはいかないと頭ではわかっているけど…

浪費家で借金体質者は、二つ返事で…

お願いします!

と、快諾します。

これ、まさにtadが多重債務者として突き進む過程と同じ話です。

公務員だからってリボ払いで自転車操業状態の借金地獄に陥れば、抜け出せない

公務員なんで、間違いなく人並みの給料はもらっているんですよね。

だから、ふつうに暮らしていたら、借金地獄に陥ることなんてあり得ないんですよ。

でも、借金体質者にとっては、給料がいくらあるとか関係ありません。

預金残高にお金が残っているなら、必ず預金残高が底をつくまでお金を使います。

そんなライフスタイルなら当たり前のように、慢性的な金欠状態に陥ります。

いつの間にか、クレジット払いやキャッシングをすることが当たり前になり、あれよあれよと多重債務者になります。

あっという間ですよ。

もうね、一瞬で転落します。

tadは、2年間で借金400万円を作りました!

ちなみにtad手取り年収が約400万円(額面年収は534万円)なので、いかにぶっ飛んでる額の借金をしているかわかりますよね。

※tadは、もともと、友達からの借金100万円が、400万円とは別にあるので、トータル500万円の借金を抱えています。

さらに結婚しているという、もうむちゃくちゃですよ。

こんな公務員がいるわけです。

年収と同程度の借金をすれば、ほぼ人生は詰んだと思っていいですよ。

つまり、自力返済でクレジット会社や消費者金融に対して、契約当時の金利(15%〜18%程度)により借金完済することは無理!

tadも借金をリボ払いでダラダラ返済しているなかで痛感しましたね。

このままじゃ、ヤバい…と。

ほな、どうしよう?

浪費するな!恥ずかしいけど、貧乏キャラを受け入れろ!

手っ取り早い方法は、あなたが借金した原因に対して1円も使わないことです。

tadの場合は、飲み会を全て断ることが借金完済するための必須条件なんです!

となれば、職場の同僚や友達から飲み会のお誘いを受けたとしても断るんですが…

何度も断ると誘ってくれた相手に不信感を抱かせますよね。

こんなことを繰り返すと、友達がいなくなるし、職場では浮いてしまうやん。ってことになります。

そうならないためのうまい断り方とは…

貧乏人キャラになってしまうことです!

事あるごとに金がない!って言えばいいんですよ。

あなたは、多重債務者になるぐらいぶっ飛んだ金遣いをしていたわけで、周りの人たちも、あなたのぶっ飛び具合を知っているはずです。

そうなると、周りの人たちは、なんとなくわかるわけですよ。

こいつ、借金あるんやろなぁ

と思うわけですが、これは仕方ない。

だって、本当に借金があるわけなんやから。

そんなこと放っといたらいいんです。

大事なことは、あなたが借金を完済することなんだから!

浪費せず、まっすぐ家路につくことが、借金で苦しむあなたにとっては非常に重要なんですね。

もうね、バカになって貧乏人キャラを確立させよう!

借金返済したいけど、友達からの誘いを断りづらいことに悩んでいるなら、下の記事を参考にしてみて!

tadも初めては見栄を張って借金増えると分かっていても飲み会に参加してたけど、貧乏人キャラを前面に押し出して断れるようになりました!

↓↓↓

➤多重債務者は必見!シチュエーション別の飲み会の断り方!

借金完済するには、自己破産が最強!次点は、ろうきんで借金一本化

貧乏人キャラを確立し、浪費しない環境を作ったのはいいけど、そもそも借金し過ぎて、返済しても利息支払いしかできてないという状況なら…

借金を整理しないとね!

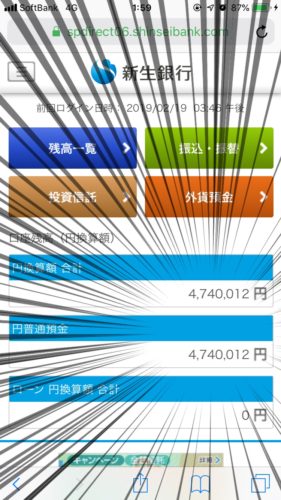

tadの借金整理前の状況とは!?

ちなみにtadが、ろうきんで借金一本化する前の各債権者(クレジット会社や消費者金融)へのリボ払い返済状況が下のツイートのとおりです。

積立預金分の60,000円を入金後…

💸バンクイック 38,000円

💸ポケットカード 3,000円

💸三井住友ビザ 38,005円

💸プロミス 13,000円

💸アコム 14,000円

💸アイフル 11,000円

💸楽天 22,245円合計139,250円をリボ払い返済

しかし!

来月からは、【ろうきん】おまとめローンの返済だ!

— tad@借金500万・タイ移住願望 (@tad20160724) 2019年2月27日

手取り収入が約21万円なのに、約14万円もリボ払い返済してたら生活なんてできませんよ。

公務員といえど多重債務者になれば、本当に首が回らない状態になるということが、わかるでしょう…

そんな状況から脱出するには、具体的に何をするのかということですが…

- 自己破産

- ろうきん(労働金庫)で借金一本化

この2点のうちいずれかを選択しよう!

✅メリットとデメリットを表でまとめるよ

| メリット | デメリット | |

| 自己破産 |

|

|

| ろうきんで借金一本化 |

|

|

公務員が、自己破産しても大丈夫なんか?

うん。問題ないよ。

信用情報に金融事故情報(ブラックリスト)に登録されて5年〜10年間、新たに借金できないだけ。

最大で10年間も借金できないんか?

いやいや、それってむしろメリットやと思わへんか?

へ?

借金体質者という性質は根本的には直らないんやで。

そんな中で借金できる状態なら、再び借金地獄に陥る可能性大やで!

そうじゃなくて、10年間、無理矢理にでも借金できない環境を強引に作った方がいいやん。

借金できないなら、自分の身の丈以上の出費なんてできないし、むしろメリットと思おう!

な、なるほど。

何より借金がゼロになるからなぁ〜。

任意整理で利息カットしたり、借金一本化して金利を下げたりしても借金元本は払わないといけないからね。

自己破産すれば、借金元本の返済に充てるはずの金を貯金に回せるから、むしろ自己破産しない手はないと思うで。

そしたら、借金問題は一気に解決やで!

自己破産について、より詳しく知りたいなら、下の記事を読んでみてください。

自己破産のことを理解できるよ!

↓↓↓

➤多重債務者の独身20代、30代前半なら自己破産するのも1つの手だ

tadは、自己破産してへんやん!

俺だって、本当はサッサと自己破産して借金地獄から解放されたいよ。

でも、あかんねん…

嫁に借金隠しているから、自己破産できひん。

バレるの?

絶対にバレるな〜

というのも、自己破産すれば、20万円以上の預貯金については清算のために手放さないとあかんねんけど…

俺、自分名義の口座に474万円の預金があるからな。

しかもこの口座、嫁に管理されているから預金残高が20万円になっていたら、嫁に即バレるわ…

そうなったときには…

なるほど。

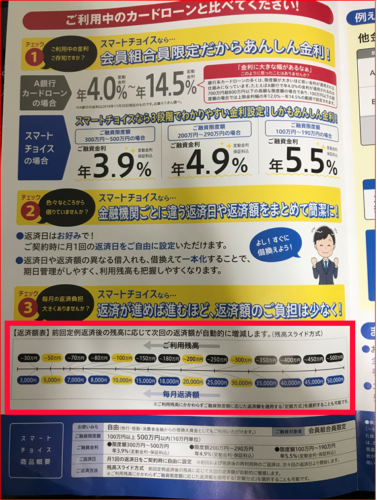

だから、ろうきん(労働金庫)で借換カードローンによる借金一本化で、金利を下げる作戦に出たわけか

せやな。

金利3.9%は、すごいで!

従来の金利15%で支払っていくことと比較すると、こんなにも差がでるからな!

✅tadをモデルにシミュレーションします!

- 借金残高 ・・・4,100,000円

- 毎月返済額・・・100,000円

|

金利3.9% ※借換ローン利用 |

金利15% ※何もしない |

差 | |

| 完済までの支払回数 | 45回(3年9ヶ月) | 58回(4年10ヶ月) | 13回(1年1ヶ月) |

| 毎月の平均利息 | 6,828円 | 29,027円 | 22,199円 |

| 毎月の借金元本返済額 | 93,172円 | 70,973円 | |

| 完済までの利息合計 | 307,280円 | 1,683,613円 | 1,376,333円 |

| 完済までの支払合計 | 4,407,280円 | 5,783,613円 |

まぁ、すごいけど。

嫁さんに正直に言うて、自己破産する方が合理的ちゃうの?

バレる可能性も全然あるやろ。

そうやねんけど…

嫁はタイ、バンコクで働いてるから、退職後に日本で同居予定やねん。

それが2020年4月やから、それまでに借金返済にフルコミットして、なんとかバレないように返済してみるわ!

残り15ヶ月(2019年2月時点)で150万円を返済し、その後、残りの250万円は残高スライド方式により毎月25,000円を返済していけばいいから、なんとかなりそう。

そうか…

まぁ、がんばれや。

ろうきんの借換カードローンについて、詳しくまとめた下の記事をあわせてどうぞ!

特に借換ローンを検討しているなら、ろうきんが本当にオススメですよ。

↓↓↓

➤ろうきん(労働金庫)の借換(おまとめ)カードローン年利3.9%!

公務員が自己破産や借金一本化の相談をすることは恥ずかしいけど、動くしかない

リボ払い返済すら追いつかない多重債務者なら…

ここらで一念発起して、債務整理するなり、借換ローンで借金一本化するなり、何かしら動くべきやで!

ちなみに僕は動きました

動いたことで、借金完済が大きく近づいたよ

ただ…

自分の借金状況を赤裸々に話すことはめっちゃ恥ずかしかったけど…

— tad@借金500万・タイ移住願望 (@tad20160724) 2019年2月27日

tadは、プライドや見栄、恥ずかしさなどの感情を全て捨てて、ろうきんの融資担当者にありのままを話しました。

- 既婚者であること

- 7社から合計400万円の借金をしていること

- 1回目の借換ローン相談後に追加で借金してしまったこと

ほんまにめっちゃ恥ずかしいです。

でも、借金完済という目標を達成するためには動くしかないんです。

動くことなく、借金問題が解決することなんてあり得ません。

とにかく行動あるのみなんですよ!

じゃあ、多重債務者は、どう動いたらいいのか?

それは…

最も合理的な借金整理は、自己破産でしょう。

公務員といえど、多重債務者で借金地獄にいるなら、ダラダラと債権者に15%〜18%ぐらいの金利でリボ払い返済していてら、一生、借金地獄です。

これは逃れようのない事実です。

あなたが、独身でマイホームやマイカーなどの守りたい資産がないなら、マジで自己破産すべきですよ。

また、あなたが同居している嫁や家族に借金を隠しているなら、いつかバレます。

時間が経てば経つほど、無駄な利息を払い続けることになるし、結局、嫁や家族に借金がバレて信用を損なうことになります。

こんなことになったら、アホらしいです。

サッサと借金をカミングアウトして自己破産したほうがいいですよ。

上記のように、家族と一緒に暮らしているなら、いつか借金バレするし、バレないにしても精神的にキツいです。

正直に借金を抱えていることをカミングアウトすることが、経済的にも精神的にも賢い選択ですよ。

そんなことを書いた記事をあわせてどうぞ!

↓↓↓

➤借金を隠す心理とは?借金バレしたくないと嘘を重ね多重債務者になる

それか、tadのように嫁と同居していない状況という、絶対に借金バレしないという自信があるなら、コツコツと返済するのもありっちゃあ、ありでしょう。

ただ、いずれにしても、何の対策も取らず、ダラダラとクソ高い金利で借金返済し続けても絶対に借金は完済どころか減ることすらありませんよ!

最悪、tadのように借換ローンを利用し借金一本化して金利を大幅に下げて、返済していこう。

まぁ、自己破産するにしても借換ローンを申込むにしても…

多重債務者で借金地獄に陥って、これ以上借金返済できないという、状況を赤裸々に話す必要があります。

これって、なかなか恥ずかしいんですよ。

tadは、ろうきんの融資担当者に借入先の件数とそれぞれの借入額を話したんですが、もう逃げ出したいような気持ちになりましたね。

でもね、tadみたいに借金に苦しんでいる公務員って、なんぼでもいるそうなんですよ。

ろうきんの融資担当者のリップサービスではなく、マジでいるみたいです。

もちろん、個人情報保護の観点から名前は伏せてますけど、色んな事例を教えてもらいましたね。

やっぱりどんな世界にも一定数、借金地獄で苦しんでいる人はいるんですよ。

だから!

何も恥ずかしがることはない!

特に、債務整理を専門にしている弁護士さんや金融機関の融資担当者なんて、日常的に金欠さんや多重債務者の相談を受けているわけで…

tadの7社から合計400万円の借金なんて、よくある話とのことです。

要は、金に困っている公務員なんてなんぼでもいるってこと。

恥ずかしがることはありません。

むしろ、恥ずかしがり、全く借金整理のために動かないことの方が、よっぽどヤバいことになりますよ。

さぁ、借金問題解決のために動きましょう!

自己破産の実行するとなると、細かいことは弁護士に相談するべきですが、相談前に大まかに自己破産とは、どんな手続きなのかを一通り基本的な流れなのか抑えてことが重要です。

また、メリット及びデメリットについても詳しく知っておく必要があります。

そのような点をまとめた記事を書いているので、あわせて読んでみてください!

↓↓↓

➤多重債務者の独身20代、30代前半なら自己破産するのも1つの手だ

おしまい

コメント