サワッディーカップ!

借金500万円を抱えつつ、借金のことを秘密にしてタイ人女性と国際結婚したtadです。

500万円の借金を抱えているなら、もうダメじゃん?

って、思いませんか?

そのとおり!もうダメです。

人生詰んだようなもんです。

しかし!

そんな鬼のような借金も早く返すコツがあるんですよ。

どうやるの?

そのコツこそが、本記事の結論です

借金を早く返すコツとは…

- あなたの欲求を満たすための浪費を【ガマン】すること

- 借金返済総額を減らす方法を実行すること

この2点です。

というわけで、本記事は…

自転車操業状態で借金返済しても借金元本が減らない、あなたに向けて書きました!

それでは、いってみよう!

借金があるのに何も考えないことが最大の問題

そもそも日本には借金を早く返すための方法って色々とあるんですよ。

- 債務整理(自己破産や任意整理)

- 借換ローンによる借金一本化

- 親に泣きつき借金を立て替えてもらう

あなたも本気で借金問題を解決したいと思えば、ずくに調べることができる方法です。

にもかかわらず、なぜダラダラとクソ高い金利で計算された利息を債権者であるクレジット会社や消費者金融に払い続けるのか?

それは、あなたが借金問題を解決するために何も考えていないからです。

まぁ、そんなことを当ブログで書いているtad自身がまさにそうだったので、借金で苦しんでいるあなたの気持ちがわかるんですよね。

つまり、ボンヤリとした不安はあるんですよ!

しかし、その不安から目を逸らし強引にフタをしてしまうんですね。

だって、借金のこと考えてたら嫌な気分になるやん。

そんな感じで、借入残高を意識することなく、自分の預金口座から出金するかのごとく、キャッシングしたりクレジット払いしたりするんです。

完全に思考がストップしているわけですね。

tadは特に飲み代での散財と嫁に見栄を張るために借金をしまくりました。

カードの借入可能額が上限に達し利用できなくなったら、増額申請するか、新たに消費者金融やクレジット会社でカードを作り…

キャッシングやクレジット払いを当たり前のようにしましたね。

そりゃあ、瞬く間に多重債務者になるわけですよ。

そして、これ以上の借金ができないというタイミングで気づくわけです。

や、やばい・・・

でもね、気づくタイミングが遅すぎです。

ヤバイヤバイと悩みまくっていても、リボ払い返済日は待ってくれません。

なんとか返済できたとしても、最低限のリボ払い返済しかできず、ほとんど利息支払いをしているだけの状態です。

まだ、利息制限法の上限金利(15%〜20%)で借金してるの?

追い詰められた状況になり、止まっていた思考を動かすことになります。(遅すぎるけど…)

tadの話になりますが…

tadの場合7社から借金していました!

例えばプロミスの場合

- 金利(年率)17.8%

- 借入上限額 50万円

- 借入残高 499,913円

- リボ払いによる最低返済額 13,000円

13,000円の内訳・・・利息と手数料の合計 9,753円 /元本返済 3247円

13,000円返済しても、借金元本は3,247円しか減らないって…

どう思いますか?

いや、ヤバいでしょう?

こんな感じで毎月毎月、最低額のリボ払い返済しても一生借金完済なんて、できませんよ!

どうせ、すぐに借金完済として返済した3,247円を再びキャッシングするわけですからね。

これ、tadの事例ですけど、リボ払い返済するカードを2枚以上持っていたら、tadと同じような状況でしょう。

そして、当記事を読んでくださっている、あなたも!

そこでtadは考えました。

借金返済総額を減らすにはどうしたらいいのか?

つまり、利息制限法という法律で定められた上限金利ギリギリで返済しているから、いつまで経っても借金は減らないわけですよ。

なら、金利を下げるか、そもそも借金元本を減らすかのいずれかしか方法はないわけですよね。

借換ローンもしくは自己破産が、借金を早く返すコツだ

あなたが多重債務者として、毎月毎月リボ払い返済しているけど借金元本がほぼ減らない状態なら、残念ながら人生詰んだと思っていいでしょう。

しかし!

あなたが借金を早く返すために行動することができれば話は別です!

ちなみにtadは行動することができたので、借金完済への具体的な計画を立てられました!

リボ払い返済すら追いつかない多重債務者なら…

ここらで一念発起して、債務整理するなり、借換ローンで借金一本化するなり、何かしら動くべきやで!

ちなみに僕は動きました

動いたことで、借金完済が大きく近づいたよ

ただ…

自分の借金状況を赤裸々に話すことはめっちゃ恥ずかしかったけど…

— tad@借金500万・タイ移住願望 (@tad20160724) 2019年2月27日

tadが行ったこと…

それは、借換ローンです!

借金を一本化することです。

当たり前ですが、借金一本化のメリットは、借換前より低い金利でローンを組めることですよね。

しかし!

tadがオススメしたいのは、ろうきん(労働金庫)の借換ローンです。

なぜ、ろうきんなのか?

それは純粋な営利企業ではなく、【福祉金融機関】という理念のもとに営業している金融機関であるため…

他の金融機関より金利が低いんです!

要は、利益を度外視して営業している金融機関なんです。

借入ローンを検討するなら、ろうきん一択だとtadは思っています。

そのため、tadは、ろうきんで借換ローンを申し込みました。

もうね、借換前と借換後では利息支払いが雲泥の差ですよ!

✅tadをモデルにシミュレーションします!

- 借金残高 ・・・4,100,000円

- 毎月返済額・・・100,000円

|

金利3.9% ※借換ローン利用 |

金利15% ※何もしない |

差 | |

| 完済までの支払回数 | 45回(3年9ヶ月) | 58回(4年10ヶ月) | 13回(1年1ヶ月) |

| 毎月の平均利息 | 6,828円 | 29,027円 | 22,199円 |

| 毎月の借金元本返済額 | 93,172円 | 70,973円 | |

| 完済までの利息合計 | 307,280円 | 1,683,613円 | 1,376,333円 |

| 完済までの支払合計 | 4,407,280円 | 5,783,613円 |

借換前後で、借金返済総額の差が1,376,333円って、すごくないですか?

ぜひ、オススメします!

これまで、ろうきん(労働金庫)の借換ローンのことを説明しましたが…

借換ローンより強力な方法が…【自己破産】です!

自己破産を考えるタイミングとしては…

年収の3分の1以上の借金をしている、支払不能状態の時です。

年収の3分の1以上の借金を抱えているなら、時間をかけて借金元本を返済するよりは、人生のリセットボタンを押し、一からスタートするほうが、はるかに合理的な方法ですよ!

自己破産は、あなたがイメージしているとおり、借金が免除(つまり、0円)されるとんでもないメリットがありますが、もちろんデメリットもあります。

でも、自己破産のデメリットって、実は大したことないんですよね。

デメリットをまとめると下記の4点が主なものです。

- 信用情報機関にブラックリスト登録される

- 5年〜10年間、新たに借金できない

- 嫁や家族にバレる(職場にはバレません)

- 弁護士費用が40万円程度かかる

ブラックリスト登録期間は、信用情報機関によって異なります。

- cic及びjiccについては、5年

- 全国銀行協会(KSC)については、10年

つまり、あなたが新たに借金する際、借入先がKSCに加盟しているなら10年間、借入できません。

逆にKSCに加盟していないなら、5年後には新たに借入できます。

※自己破産して頭を冷やしたにもかかわらず、再び浪費によって借金したら救いようがありませんが…

ところで…

なぜ、tadは自己破産しないのか?

tadの場合、嫁バレを恐れたからです。

というのも、自己破産する際、20万円以上の物(自己破産時の評価額)や預貯金を持っていたら、それらを清算するために手放す必要があります。

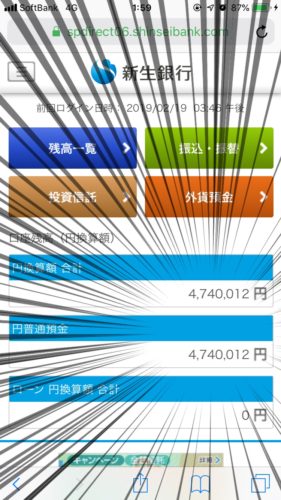

でね、tadは嫁が管理しているtad名義の口座に474万円ほどの預金口座があります。

これが20万円になっていたら…

ということで、自己破産は諦めました。

アホですよね。カミングアウトしてダメなら、離婚すればいいんだけど…

できませんでした。

ちなみに嫁は現在バンコクで働いており、2020年4月より日本で同居する予定です。

そのためtadは、生活費を最小限に抑えることができ、借換後の借金返済にフルコミットできるわけです。

借金を嫁に隠すことの精神的なキツさを書いた記事をあわせてどうぞ!

まぁ、借金を隠して結婚することは絶対にやめたほうがいいという記事です。

↓↓↓

➤借金を隠す心理とは?借金バレしたくないと嘘を重ね多重債務者になる

弁護士費用は仕方ないです。

弁護士の先生もボランティアではないのでね。

まぁ、数百万円の借金が40万円程度になったと思えば安いもんでしょう!

浪費をやめて、家にひきこり孤独になろう

借金問題を解決するにあたり、行動することができたので…

リボ払い返済でほとんど消えていた給料が多少、手元に残ることになります。

金輪際、借金しないと誓い人間性を変えることができたなら…

- 借換ローンしたなら、繰上返済!

- 自己破産したなら、貯蓄!

と、消費や浪費に回すことなく合理的な行動をするでしょう。

そう、最終的には、あなたの人間性を根本的から直さないと一生お金に困る人生を送ることになります。

だから、最低限の消費および浪費ゼロを守り続けなければなりません。

しかし、人間なかなか変われないものです。

そもそもなんで借金してまで浪費のために金を使い続けるという愚かな行動をするのかというと…

病気だからです!

これは脳の病気なんですよ。

ギャンブル依存症やアルコール依存症、買い物依存症などは、なかなか克服できません。

tadは、アルコール依存症です。

ビールを一杯でも飲むと、もうダメです。

潰れるまで飲み続けます。

となると、必然的に朝まで飲むコースですよ!そうなると平気で2万円ぐらいは消えます。

しかも、思考ストップするので、後輩に盛大に奢ったり、夜の店にフラフラ入店したりと…

ハンパない散財をしてしまいます。

そんな事態にならないためにはどうすべきか?

家に引きこもることです!

これが最善の方法です。

孤独とか関係ありません。

そりゃあ、ストレス溜まりますよ。週末に1人で家に引きこもって孤独に読書とかネットサーフィンしてたら…

でもね、それ以上に借金のストレスの方がキツいわけですよ!

お金に困る状態にホンマにストレス溜まりますからね。

そう考えると家に引きこもるストレスにも耐えることができます。

まぁ、現代はネットありますからね!

家に孤独に引きこもって暇になることはありませんし、大丈夫でしょう。

それよりも浪費をしない環境作りの方が大事なんです。

借金返済は、孤独を受け入れることがめっちゃ大事です。

孤独は辛いけどかもしれないけど、案外慣れたら大したことないよ。

tadは八方美人な性格だったので最初は辛かったけど借金返済のために受け入れましたね。

そんな孤独は慣れるということ記事です!

↓↓↓

➤借金完済したい多重債務者は、圧倒的な孤独にならないと完済できない

借金を早く返すコツは、あなたの借金への考え方を変え、完済のために行動すること

最後になりますが、借金を早く返すコツは、欲望の我慢と返済総額を減らす方法の実行です。

あなたが借金地獄に陥った原因に対して、金を使わないことです。

そのためには、家に引きこもり孤独を受け入れること!

それだけで浪費という無駄金を使わず、借金を早く返済できますよ。

そして、借金返済総額を減らすために…

- 金利を下げる

- 借金元本を減らす

いずれかをしましょう!

金利を下げるには、借換ローンです!

tadは、ろうきん借換ローンを申し込みました!

借金元本を減らすには、手っ取り早く自己破産すべき!

自己破産することで借金は免除されます!

本来返済しなければならない借金をそのまま貯金に回せるので、最強の方法ですね。

やるべきことはわかりましたよね?

後は、あなたが実際に行動に移すだけです!

tadも最初は行動することがめんどくさかったし、借金のことを、ろうきんの融資担当者に話すことが、めちゃくちゃ恥ずかしかったです。

でも、動いたことで借金問題は、一気に解決に向かいましたよ!

あなたも借金問題を解決するために動こう!

それが借金を早く返済するコツなんです。

おしまい

コメント