サワッディーカップ!

先日、タイ人嫁に会うためのバンコク行きの飛行機に乗り遅れ、改めて3万円の往路のみの航空券を予約しました。

借金が400万円あるにもかかわらず、こんな浪費を相変わらず多重債務者tadは、やってしまいます!

内心、嫁に会うための仕方のない借金だ…

と、借金体質全盛の数年前のtadなら思ったでしょう。

いや、ちゃうねん!!!

そんな無駄な浪費の借金は、どんな理由があっても絶対に正当化してはダメ!

というか、生活費のための借金は、例外なく全て正当化したらダメ!

と、現役多重債務者は、借金地獄・自転車操業で苦しみまくっているからこそ、痛感します。

生活費(衣食住すべて)のための借金は、すべてクソです。

- 消費者金融でのカードローン

- クレジットカードでのショッピングおよびキャッシング

これらを利用することは、すべてクソです。

生活費のために借金している、あなたにtadの後悔を伝えたい!

そんな想いで記事を書くよー

では、いってみよぅ!

サラリーマンは、絶対に借金するな!

消費のための借金はダメ!

消費のための借金をしたら、経済的に豊かには絶対になれません。

サラリーマンが豊かになるには、とにかく借金したらダメなんですよ。

サラリーマンの給料は、基本的に豊かになるための金額をもらえない給料設計になっています。

そんな給料設計の中で、世の中の娯楽に金を捨てていれば、まず金は貯まりません。

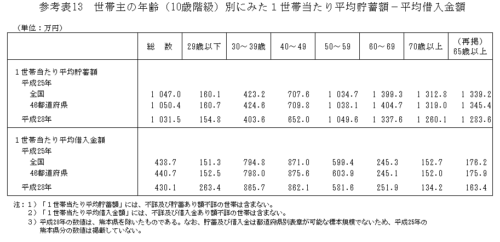

引用:厚生労働省 国民生活基礎調査の概況 【参考表13 世帯主の年齢(10歳階級)別にみた1世帯当たり平均貯蓄額-平均借入金額】

ちょっと、上記データを情報を付け加えたものがこちら!

↓↓↓

| A:平成28年度

1世帯当たりの 平均貯蓄額 |

B:平成28年度

1世帯当たりの 平均借入金額 |

A-B | |

| 29歳以下 | 154.8 | 263.4 | ー108.6 |

| 30~39歳 | 403.6 | 865.7 | ー462.1 |

| 40~49歳 | 652.0 | 862.1 | ー210.1 |

| 50~59歳 | 1,049.6 | 581.6 | 468.0 |

| 60~69歳 | 1,337.6 | 251.9 | 1,085.7 |

| 70歳以上 | 1,260.1 | 134.2 | 1,125.9 |

| 65歳以上(再掲) | 1,283.6 | 163.4 | 1,120.2 |

| 総数 | 1,031.5 | 430.1 | 601.4 |

この表を見て思うことは、表の20~40代の世代が年功序列の賃金体系によって、給料が右肩上がりで増え、10数年後には、表の50代のような純貯蓄額になると計画しているんやろうね…

こんな皮算用どおりになると、サラリーマンは思っているんでしょう。

ただ、事務処理しいているだけのサラリーマンの給料が、今後、年を重ねるごとに安定して上昇するわけないやろ…

おそらく、上記表の借金についてですが、

- 20代は、奨学金やマイカーローンが主な借金

- 30代及び40代は、マイホームローンが主な借金

この借金って、世間ではポジティブな印象を受けませんか?

「みんなやってるし。」

そこが落とし穴。

みんなが、やっているからって、正解じゃないねん。

むしろ、世間の一般常識こそ、資本家たちの思惑によって作り上げられている罠って思った方がいいで。

こうやって、夢のある住宅や車を購入させて、ローン(借金)を組ませるんですよね。

絶対に金貯まりせんよ。

利息なんて支払っていたら…

こんな感じで、みんな借金することが当たり前になっているんですよね。

※住宅ローンやマイカーローンについては、後述します。

日常生活は浪費や借金するための環境が完備されている

日常生活のなかでも浪費や借金をする環境は整っています。

手持ちのお金が不足すれば、至る所に口座の金を引き出したり、金を貸してくれるありがたいマシーン・ATMがあります。

身の回りには、お金を使わせるための環境が、完備されているんですよね。

つまり、平凡な大多数のサラリーマンから金を搾取するための社会構造が確立されているんです。

ただでさえ、資本家にピンハネされている給料を浪費のために使っていたら、そりゃあ豊かになれないでしょう。

さらに、マイナスの世界、借金する側の人間になれば、ギリギリの給料設計の中でなんとか貯蓄するための余剰分(生活費を差し引いたお金)を借金の利息返済のために使わないといけないんです。

そして、余剰分を超えた利息を払わなければならなくなると…

別の借金をしないと借金を返済できないんですね。

これを多重債務者といいます。

当記事執筆者のtadも借金の搾取システムに飲み込まれた借金野郎です。

借金したら、延々と消費者金融やクレジットカード会社から利息払いのために給料を取られていきます。

そんな社会の搾取システムに飲まれないためにも、サラリーマンは借金したらダメなんですよ!

ここまでは、浪費家で、経済について無頓着な頭の弱い人のことやろ。

って感じでしょうが、繰り返しになるけど、サラリーマンはマイホームやマイカーを買うために、ローン(借金)を組むこともダメなんです!

住宅ローンや車のローンもダメ!

いやいや、世の中みーんな、夢のマイホームを買うため、カッコいいマイカーを買うために、ローンを組んでるやん!

それが、あかんねん!

いや、お前、アルコール依存症で飲み会大好き中毒で浪費しまくったくせに、何言うとんねん!

まぁ、過去の過ちは、ここではええやん。

それよりも本題に入るで!

もうね…

35年ローンを組むって、ヤバくないですか?

しかも確実に建物については減価償却により木造なら22年で、鉄筋コンクリート造なら47年で、価値ゼロですよ。

土地も都心部駅近以外の地価は、軒並み下がりまくるでしょうし…

何より異常である、この低金利が未来永劫続くかなんて到底分からないわけで…

頭金が数百万円で、3〜5,000万円の融資を35年で組むとは恐ろしい…

まぁ、論点はそこじゃなくて…

毎月、金利1%以下の変動金利を金融機関に献上しながら、借金を35年間返済し続けるって、ヤバイよね。

大事なことは、夢のマイホームということで、背伸びをしたローンを組んで、家計が苦しむ可能性があるということ。

給料の4分の1が毎月ローン返済で消えるって、そりゃあ貯金なんてしてる場合じゃないよね。

だから!

安い賃貸に住めばいいんですよ。

そこで浮いた金を投資に回すなり貯金に回すなりすればいいんです。

ほんで、退職時に貯まったお金で老後のライフスタイルに合った、住居をキャッシュ一括で買う!

子供部屋のことや子供の通学のことなど考えなくていい、理想的な土地に理想的なサイズの住居を選択すればいい。

これが真の理想です。

そもそも今、住んでいる場所が半世紀後も同じく住みやすい町かどうかなんて皆目見当もつかないですし!

背伸びして、世間の言う【夢のマイホーム】なんていう一般論に流されず、サラリーマンは借金ゼロの家計を維持すべきですね。

ちなみにtadは、家賃が破格の3万円です。

だから、なんとか公務員の給料で、タイを行き来しつつ、嫁に隠れて借金返済しつつ、毎月の積立預金6万円ができているんですよ。

車は、議論の余地ないでしょう?

そもそも近くに駅があるなら絶対に不要です。

車は金食い虫ですからね。

浪費です。

田舎で車が無いと話にならない場所に住んでいるにしても、ローンを組まないと買えないような車は、絶対に買うべきじゃないですね。

繰り返しになりますが…

サラリーマンは借金するべきじゃないんですよ。

借金した瞬間に経済的な豊かさは絶対に享受できませんよ。

お前が、1番しょうもない借金してるやん。

ただの飲み会という何も残らない娯楽に浪費してるくせに!

だから金のこと勉強してんねん!

30歳で気付いてギリギリセーフだったと自分に言い聞かせいるわ。

まぁ、俺の場合、住居ローンもマイカーローンも審査通らへんけどな。

別にこっちから願い下げやけど。

知らんがな。

・・・

生活費(消費)を最小限にしつつ、余った金は貯蓄もしくは投資

サラリーマンは、大きな消費をしても絶対にキャッシュ一括で支払える消費にすべし!

もうね、日々の日用品の購入で、10円を浮かすために遠いスーパーに行かなくていいんですよ。

そんなことより例えば、旅行を海外から国内旅行に変更したり、ホテルのグレードを下げたり、そもそも旅行に行かなかったり。

こういう大きな支出を最小限にしよう。

特に固定費!

家賃は最たるものですね。

家賃で、あなたの今後の経済的豊かさが決まると言っても過言でないです。

そして、浮いた金は浪費せずに貯金もしくは投資ですね。

時間をかけて、金を増やしていこう。

tadも2年後のそちらの世界に行けることを願いつつ、執筆しています…

多重債務者は、【浪費】のために借金することがほとんど。だからダメなのだ。

消費の借金はダメやけど、浪費の借金はクソです。

tadが身をもって経験しました。

浪費による借金で消費者金融やクレジットカード会社に高い金利を支払っていると経済的な貧しさはもちろんのこと、精神的にも貧しくなります。

こうなると、人間関係にも多大な影響が出るんですよね。

そうなれば、結婚なんて夢のまた夢です。

悲壮感が出まくってるんだから…

だから、浪費による借金はクソなんです。

飲み会、ギャンブル、女など…

浪費したくなる場面はめちゃくちゃあります。

でも、浪費すれば、必ず破たんします。

浪費にお金を使うことはクソです。

まとめ

浪費で借金するtadのような奴は論外ですが、消費のためにサラリーマンが借金することも実はダメなんですよね。

なんにせよ、借金することは必ず金利が生じます。

サラリーマンの給料は、

【わずかな娯楽のための金額】

上記の2段構造になっています。

この【わずかな娯楽のための金額】をどのように使うかが、将来、経済的に豊かになれるかどうかの分かれ道。

娯楽用の金を借金返済の利息支払いに充てていたら、絶対に貧しいままです。

表面的には、立派なマイホームや高い外車など所有していても借金で購入しているようなら、経済的には貧しいんです。

だから!

サラリーマンは借金したらダメなんです!

と、多重債務者が語りました。

おしまい

コメント

[…] マイカーローンを利用することもダメなんです。 その点について詳しく書いた記事をあわせてどうぞ! ↓↓↓ ➤サラリーマンは、借金するな!借金して、家や車を買うことは、無知! […]

[…] どうぞ! ↓↓↓ サラリーマンは、借金するな!借金して、家や車を買うことは、無知! […]

[…] ンを組むことが超ハイリスクってことを書いた記事をtadなりに書いてますんで、参考に貼り付けておきますね。 ➤サラリーマンは、借金するな!借金して、家や車を買うことは、無知! […]