借金を作った原因から、いかに自分自身が距離をとれるか。

酒好きなら、友達や同僚からの飲みの誘いを断る勇気が大事

1軒目だけなら大丈夫かな?

こんな超甘い考えやから借金するんやろうな…

借金の原因の元を断たないとマジで人生詰む

利息支払い以上の無駄な支出って、この世に存在しないんで

— tad@借金500万円 (@tad20160724) 2018年12月30日

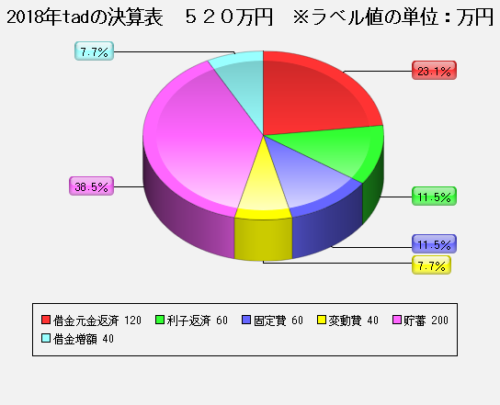

2018年の貯金及び借金の増減と利息支払い額とブログ収入について

(概算)🔸貯金

200万円→400万円🔸借金

320万円→360万円🔸年間支払い利息

60万円🔸ブログ収入

1万円利息支払いほど無駄な支出はないね…

逆に利息を味方につけたら最強ですね…

— tad@借金500万円 (@tad20160724) 2018年12月30日

2018年の1年間で、支払利息、約60万円を無駄に払いました。

手取り収入のなんと約7分の1が、無駄に消えているんですね…

いやいや、ヤバすぎやろ…

※手取り収入420万円、投資収入100万円

多重債務者として自転車操業状態になれば、利息の支払いループから抜け出すことができないんですよ!

そんな借金から発生する、百害あって一利なしの利息をどうやって潰すか…

やることは簡単。

- 借金元金を減らす、もしくはゼロにする

- 金利を減らす、もしくは無利息にする

借金完済するためにダラダラ、金利15%以上でリボ払い返済しても、状況は良くなりません。

というか、借金返済のために借金を延々とし続け、多重債務者になり自転車操業。

どこかでパンク。

破たん

だいたいこのパターンでしょう。

破たんのタイミングがアラフォーだと、正直、その後の人生を立て直すのは、なかなか厳しいと思います!

立て直し後に結婚だ!

なんて思っても遅いんですよね。

だから、若いうちに借金体質から貯蓄体質にサッサと変わらないといけないんですね。

tadは、結婚したことで貯蓄体質に変わりました。

ほんで、1年で200万円を貯蓄しましたよ!

借金は全然減っていませんが…

なぜ、借金返済に充てないのか?

それは、借金を嫁に隠しつつ、(嫁管理の口座に)貯蓄しているので、利息だけ払ってなんとか延滞しないように回しています。

仮に貯蓄口座から出金しようもんなら、嫁に即バレます…

まぁ、愚か過ぎますが…

嘘つくとダメですね。

まぁ、tadのことは、置いといて…

自分が大学時代からタイ人嫁に出会うまで、借金することに何も感じなかったんですよ。

そんな借金感覚がマヒしていて、借金病に罹患していた自分がもっと早く気付けばよかった…

- 貯蓄がないと人生クソ

- 借金することはクソ

だから、20代とか30代前半で、借金することに何も感じない…

そう、あなたに向けて記事を書きます!

この世界で1番の無駄なことは、借金の利息

借金で利息を払うと絶対に貧乏になる

軽い気持ちで始めた借金。

最初は、強い気持ちで一括返済できていたけど、そうしたクレジットカード利用者の一部は、楽観的な性格のためか…

まぁ、リボ払いにして、ボーナスでまとめて返済すればいいよね。

みたいな、考え方になります。

はい。わたくし、tadがそうでした!

ここが人生の分岐点!

まともな人はリボ払いは、ただの借金であることを理解しています。

そして、借金には、【利息】が必ずセットになります。

金利は利息制限法で定められていますが…

- 借金元本10万円未満 年利20%

- 借金元本10万円以上〜100万円未満 年利18%

- 借金元本100万円以上 年利15%

200万円以上の借金をすれば、一般的なサラリーマンなら、ほぼ返済不可能です。

このステージは、もはや借金返済のために借金をしている状態。

利息の支払いしかできておらず、資産を築くなんて永遠にできません!

こうなれば確実に貧乏ライフ真っしぐら!

ここで、あなた自身が現状のヤバさに気づけないなら、人生おわりです。

借金体質が直らず、死ぬまで利息の支払いに苦しめられます。

つまり、利息という対価を何一つ得ていないにもかかわらず、金を払わないといけない、いわば詐欺みたいなものに、あなたの大切な収入は払わされ続けるんですよね。

利息が敵になれば、必ず貧乏になります。

借金して利息を払うことは恐ろしいこと

利息を支払う生活になったら、豊かにはなれないんよね。

自分自身、アホみたいな額の利息を支払っているから痛感しているけど…

これって、住宅ローンやマイカーローン、さらには高級時計や家具をローンで買うのも構図は一緒。

いつまで経っても資産がストックされません。

自分の収入以上の物を買うことができる仕組みが成立すること自体おかしいんよね。

それが成立するってことは、資本家のカモにされているってこと。

おまえが言うなよ!

この多重債務者が!!

おっしゃるとおり…

でも利息の支払いのために、20代のうちに、全く資産を持てなかったtadだからこそ、余計に身に沁みます。

借金は、絶対にしてはダメなんです。

20代のあなた!

カード払いは便利やし、ポイントとかの特典もいっぱいあるけど、必ず一回払いにすること!

tad自身、32歳で気付けたので、ある意味よかったです。

ある意味ね…

社会人になって貯金がない奴は、やばいぞ

社会人になっても給料日前の預金残高が4桁やったり、浪費のためにできた借金があるなら、マジでヤバいよ。

tad自身、20代、貯金なんてゼロで、借金しかなかったから、今苦労してます。

貯金が全く貯まらない、あなたが何をすべきかサクッと解説します!

固定費を見直せ

毎月の給料から自動的に支出される固定費!

固定費が大きければ、まぁ〜金は貯まらんでしょう。

家賃

tadの場合、家賃3万円ていう超安物件に住んでいるから、なんとか利息の支払いで金が消えるにもかかわらず、生活できたんですね。

家賃が給料の3分の1以上なら、ヤバいですよ。

とはいえ、引っ越しするわけにもいかないし…

まぁ…家賃が無駄に高いなら、その分何かを我慢しないとね。

無理矢理でも、そう思うしかないよ。

通信料(ケータイ代やネット代)

tadはアホなんで、通信料に毎月2万円ぐらい支払っています。

貧乏人って、本当に情報弱者なんです!

つまり、ろくに調べもせずに【なんとなく】買い物したり、契約したりすんですよね。

無駄にYouTubeとか見る時間あるなら、その時間をちょっとでも、これから買い物したり契約するもののことを調べれば、あなたの消費行動は劇的に改善されるよ!

tadも、2年契約縛りの大手キャリアに対してアホみたいな通信料を払ってるけど、2年間の契約期間が満了したら…

即!解約して、格安スマホに移行します。

マイカー

田舎に住んでるなら仕方ないけど、街中に住んでいるなら、マジで車は不要ですよ。

持ってないくせに何がわかんねん!

車を所有していて、金が無い言うてるなら、真っ先に売れ!って言ってるんです。

ほんまにマイカーって金食い虫やから、自宅から徒歩圏内に駅があるなら、マジで、いらないで!

金に余裕があるなら、ええけど…

ムダ遣いには違いないです。

貯蓄体質になるためのポイントは孤独に打ち勝つこと

借金体質で、収入以上に金を使ってしまうのは、遊びたいから!

もっと言うと、孤独が嫌いなんですよね。

あなた自身、孤独が嫌いだから、みんなでワイワイしたいという欲求を満たしたい。

まぁ〜精神的に大人になれてないんですよ。

tadも完全にそうでした。

自分の収支を度外視し、孤独を避けたいがために、借金してまで遊んだんですよね。

ホンマにダメなことです。

精神的に大人にならないと貯金体質に変われません。

つまり、孤独に打ち勝つことが重要なんです。

1人の時間を充実したものできない人は、いつまで経っても、借金体質のままで、借金しながら遊んでしまい、利息ばっかり払い続けますよ。

こんな生活してても、必ずいつか破たんします。

どこかで孤独にならないといけないなら、今なりましょう。

まずは、休日は予定を入れず、自宅に引きこもろう!

今日も、友達から飲みの誘いあったけど、断った…

めっちゃ飲みに行きたいけど…

借金あるなら、我慢しないとな…

多重債務者が、借金完済したいなら、自分の欲求ぐらいには圧勝しないと話にならないんよな。

さぁ、いつものように米を解凍して、値引き鶏モモを煮るか…

— tad@借金500万円 (@tad20160724) 2018年12月24日

見栄っ張りな性格を矯正しよう

借金してまで、ショッピングしたり、飲み会で後輩に奢ったりするのは、ただの【見栄っ張り】です。

借金してまで、見栄を張る必要はマジでないよ!

tad自身、貯蓄体質になってから、見栄を張らなくなりました。

借金体質時代

- 同僚からの飲みの誘いは絶対に断らない

- 後輩と飲みに行ったら全額おごる

- 「金ならある」キャラを演じる

貯蓄体質になってからは…

- 同僚や後輩と飲みに行かなくなる

- 金ないキャラになる(本当にないけど…)

もうね、無理したら絶対にダメ。

自分ができる範囲のことだけしとけばOK!

つまり、借金あるなら、他人に対しては、何もできないんです。

tad自身も、360万円もの有利子負債(カードローン)があるため、タイ人嫁に何もできません。

一緒に日本で暮らすことすら、できないんですよね。

というのも、今日本で一緒に生活したら、(毎月のリボ払い返済による)借金を返済できないんで…

そのため嫁に借金を隠しつつ、返済できるための方法として金利の低い(3.9%)借換(おまとめ)カードローンを労働金庫(ろうきん)に申し込んでるんですよ。

ろうきんカードローンの審査が通れば、毎月の返済は4万円になるので、なんとか生活はできるようになります。

ちなみにtadとタイ人嫁との軌跡は下記のとおりです。

- 2016年7月出会い

- 2017年1月に入籍

- 2018年2月に挙式

- 現在も引き続き別居中

- 2020年4月に日本定住予定…

あなたが金がなく、借金があるなら…

貯蓄体質になり、借金ゼロになるまでは、見栄を張って愚かな浪費をするなんて絶対にしてはいけないんです!

↓

金が無くなり、借金する

↓

金ない奴って思われたくないから、見栄を張って、浪費する

↓

多重債務者

こうなる前に、しょうもない見栄を張ることをサッサとやめることが超重要なんです!

借金の利息の支払いで自転車操業になっているなら…

一般的なサラリーマンで、金利15%の借金が200万円以上あれば、借金完済は夢のまた夢です。

借金返済のために借金しているため、借金の元金そのものが減らず利息を支払っているだけ状態です。

まさにtadもその状態です…

tadは、借金360万円あり毎月の利息の支払いは5万円です!

ホンマに無駄な支払いです!!

だから、労働金庫(ろうきん)の借換(おまとめ)カードローンを申込み、金利を3.9%にし、借金元金を減らしていく道を選びました。

※タイ人嫁が管理しているtadの積立預金口座に400万円あるため、債務整理はできないんですよね…

というのも、tadはタイ人嫁に借金を隠しており、債務整理することで、積立預金に何かしらの影響が出たら、エライことになるので…

債務整理は、しません。

また、嫁と同様に…

借金のことを隠しつつ、タイ人女性と結婚することに反対気味だった…

親に対しても、さんざん調子の良いことを言いまくったので、今さら借金立替えてなんて、相談できません。

親にも頼れません。

借金の存在を隠して、結婚したら、ホンマにしんどいよ。

たまにtadと同じような状況の人がいますが…みんな苦しんでいます。

絶対にtadみたいになったら、あかんで〜

逆にいうと、tadみたいに、しがらみがない、あなたはこれから紹介する利息支払いの地獄から脱出できる3つの方法を選べるわけです!

親に借金立替えをお願いする

親に立替えてもらうのが、最強だと思います!

デメリットが、ないんです!

- 利息の支払いゼロ!

- あなたの信用情報は無傷!

- 手続きにかかる費用ゼロ!

まぁ、感情面での辛いことはありますが…

親を悲しませたり、あなた自身も土下座なりしないといけないかもしれませんしね。

親に借金立替えをお願いすることについて、まとめたので読んでみて!

➤多重債務者が行うべき、最強の借金返済方法は親に立替てもらうこと

借換(おまとめ)ローンで金利を大幅に下げる

tad自身も選んだ方法です。

親に借金を立替えてもらうことと比較すると…

借換(おまとめ)ローンもなかなかの優れた借金整理の方法ですよ!

まずは、下の表を見てください!

※条件

・借入金額:3,600,000円 ・月額返済額:100,000円

| 金利14% | 金利3.9% | 差額 | |

| 支払利息総額 | 1,096,264円 | 234,852円 | 861,412円 |

| 借金返済総額 | 4,696,264円 | 3,834,852円 | |

| 支払回数(月数) | 47ヶ月

(3年11ヶ月) |

39ヶ月

(3年3ヶ月) |

8ヶ月 |

このとおり支払利息が大幅に減ります!

861,412円ですよ!!

だらだら、なんとなく現状のまま金利15%で計算された利息を払っていたらいつまでも経っても借金地獄からは脱出できません。

利息を減らすことは借金完済に大きく近づくことができるんです!

その他メリットは、親の借金立替えてと同じです。

- あなたの信用情報は無傷

- 手続きにかかる費用はゼロ

ただし!!

直近6ヶ月間の返済で、延滞したことがあるなら、審査が通らない可能性が高いよ!

詳しくは、こちらの記事をチェックしてみてください!

➤ろうきん(労働金庫)の借換(おまとめ)カードローン年利3.9%!

債務整理する

債務整理は、大きく3つの方法があります!

- 任意整理

- 個人再生

- 自己破産

これらは、メリットが大きいけど、デメリットもあります。

それぞれのメリット及びデメリットを書きますが…

各債務整理の詳細については、必ず!!弁護士に相談してから実行しましょう。

任意整理

メリット

- 利息がゼロ

デメリット

- 原則36回(36ヶ月)払い、最大60回(60ヶ月)払いで借金の元金を払わなければならない※例外的に債権者が合意すればさらに延長あり

- 弁護士費用がかかる

- あなたの信用情報が5年間ブラックリスト登録される

任意整理については、こちらの記事をどうぞ!

詳しくメリットとデメリットを書いてますので、あなたが、どうすればいいかわかるよ

➤借金返済に苦しむ20代の若者は、デメリットの少ない任意整理をしよう

個人再生

メリット

- 借金元金の大幅な圧縮(約5分の1)

デメリット

- 原則36回(36ヶ月)払い、最大60回(60ヶ月)払いで借金の元金を払わなければならない※例外的に債権者が合意すればさらに延長あり

- 弁護士費用がかかる

- あなたの信用情報が10年間ブラックリスト登録される

自己破産

メリット

- 借金がゼロ

デメリット

- 弁護士費用がかかる

- あなたの信用情報が10年間ブラックリスト登録される

自己破産って、あなたが思っているほど、ヤバいことじゃないんですよね。

どんなもんか詳しく知らないなら、一読してみてください!

➤多重債務者の独身20代、30代前半なら自己破産するのも1つの手だ!

また、下記2冊の書籍ですが、tadが債務整理を勉強するために使用したものです。

10冊程度の書籍を購入しましたが、この2冊が圧倒的に理解しやすかったので、参考にしてみてください。

また、考えるより動く方が好きだ!って方は、直接、法律事務所に電話するのもありですね。

さいごに

利息の支払いは、ホンマにお金をドブに捨てること

そんな利息を支払うことに対して、なんとも思わず借金しまくってしまった、あなたは、今、気づけて本当によかったよ!

利息の支払いがヤバいとわかったら、後は、やることは簡単!

利息を減らすかゼロにするか。

利息を減らすには・・・

- 任意整理(債務整理のひとつ)

- 借換(おまとめ)ローン

利息をゼロにするには・・・

- 親に立替えてもらう

- 個人再生(債務整理のひとつ)

- 自己破産(債務整理のひとつ)

さぁ!!

動きましょう!!

おしまい

コメント