市役所ヒラ職員6年目の年収は・・・

534万円!(手取り約400万円)

さらに、投資収入として約120万円あります。

そのうち貯蓄200万円を貯めました!

でも!!

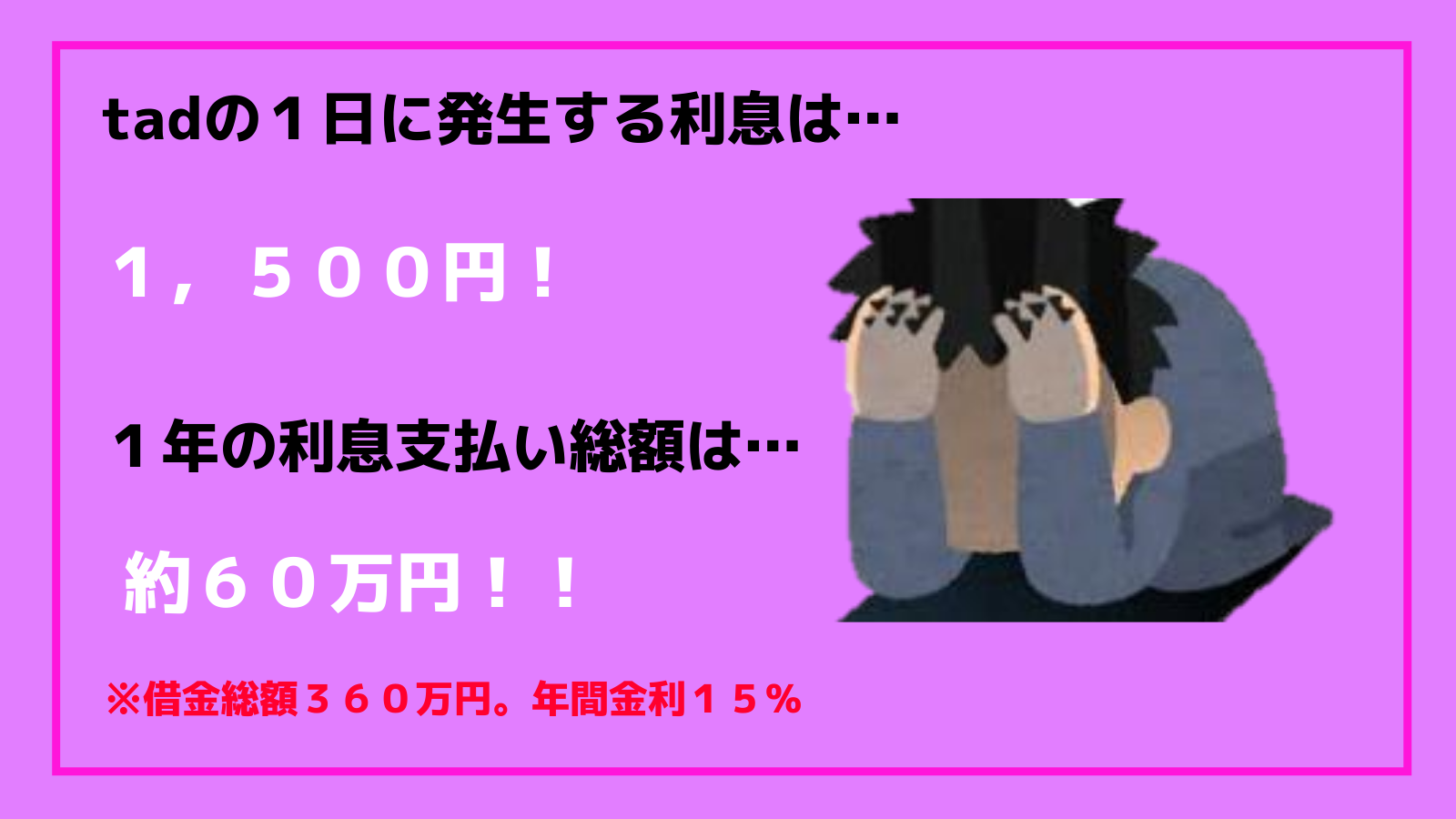

借金360万円…

40万円増えとるやんけ…

➤嫁が管理している口座に積立預金しており、借金の存在を隠しているためです。(アホ)

さらに…

利息支払い総額は約60万円…

60万円あったら…

嫁にCHANELのバッグをプレゼントできるやんけ!!

(※まぁ、こんな発想してる時点で、あかんけどね。

浪費は、ダメということです。)

やっぱり、借金して多重債務者になれば、あなたの人生は大損します。

えげつない利息の支払い額と向き合いつつ…

2019年どうすべきか、考えました。

多重債務者で自転車操業中のあなたも、きっと借金軽減できるから、本記事をぜひ参考にしてみて!

借金元金と支払い利息を減らさないと人生終わる

浪費となる支出は厳禁

あなたの普段の生活のなかで…

- 投資

- 消費

- 浪費

これらを意識してお金を支出していますか?

tadは、暗黒の借金体質時代には全く意識することなく、【浪費】に給料の大部分を使っていましたね…

浪費してたら、金なんて一向に貯まりませんよ!

重要なことは、

- 限りなく浪費をゼロにする

- 浪費に消えていたお金を投資に回す

これが貯蓄体質なんです。

どうすればいいか簡単よね。

浪費を止めよう!

多重債務者である借金体質のあなたが、やるべきことは、いつもシンプルですよ

毎月の借金返済を増額することは投資?

借金持ちにとって、借金を返済することが、もっとも合理的な投資なんです。

例えば、年利15%で借金しているとしたら、返済すればするだけ、15%の利益(無駄な支出が減るので、「利益」と表現してます)になるんですよ!

投資で15%の利益を上げるって、めちゃくちゃすごいパフォーマンスですよね。

でね!!

具体的な例をあげると…

あなたが、金利15%の借金200万円を抱えており…

毎月5万円をリボ払い返済していると仮定します。

となれば、、

| 総返済額 | 2,789,895円 |

| 総支払い利息額 | 789,895円 |

| 毎月の平均支払い利息額 | 14,105円 |

| 毎月の平均借金元金返済額 | 35,895円 |

| 支払い回数 | 56回(4年8ヶ月) |

※ちなみに、この返済シミュレーションは、一切、追加借入せずに計画通り返済しているという多重債務者だったら、通常あり得ないシミュレーションなんですけどね。

200万円を借りて、約80万の利息を支払うって、マジでヤバい!

ということで、毎月の固定費である通信料を見直したり、外食や飲み会などを我慢し…

2万円を追加し、毎月7万円、返済できるとしたら、どうなるか!?

(その他は条件同じく、借入額200万円、年利15%)

| 総返済額 | 2,489,779円 |

| 総支払い利息額 | 489,779円 |

| 毎月の平均支払い利息額 | 13,604円 |

| 毎月の平均借金元金返済額 | 56,396円 |

| 支払い回数 | 36回(3年0ヶ月) |

毎月7万円をリボ払い返済したら、利息の総支払い額は約50万円!

毎月の返済額を5万円から7万円にしたら…

30万円も利息支払い額が減るんですよ!

毎月2万円、返済額を追加したら、30万円も無駄な支出が減るんです!

支出が減るので実質的には、儲けたって考えてオーケー!

確実に得するんで、やっぱり無理してでも毎月の返済は増額すべきなんです。

つまり!!

毎月の返済を増額するという投資をするには、浪費を減らさないといけないんですね。

↓

返済額を増やす

↓

総支払い利息が大幅に減少

→実質的には儲け=投資

というわけなんです!

普段から投資、消費、投資を強烈に意識

日頃から何気なく使っているカネですが…

極論を言えば1円も使わなければ、借金なんてサクッと完済できるんですよね。

それができないのは、生きてくうえで、どうしてもカネを使わないといけないからです。

ただ!!

大事な大事なカネです。

繰り返しになるけど、そのカネの使い方が…

- 消費

- 投資

- 浪費

上記3点のうち、どれなのか?

ということは、強く意識しよう。

簡単に整理すると

- 消費は生活必需品への支出

- 投資は将来的に富を増額させるための支出

- 浪費は無駄なことへの支出

要はね、何が言いたいって、浪費しないことが超大事なんです。

浪費の最たるものが【利息】支払い!

どんな浪費よりも終わってる支出なんです。

だから、この利息支払いをどうやって減らすかが、完済人なるためのもっとも重要なポイントととなります。

ちなみにtadは、1日の新たに発生している利息は、約1500円です…

やばいでしょ。

※計算式

毎月の利息の支払い額を減らすには?

利息が発生する原因は…

- 借金そのもの

- 借金の金利

この2点です!

こいつらを早くなんとかしないと、借金地獄に苦しんで、延々と浪費するわけですね。

繰上げ返済で借金の【元金】を減らす

借金元金を減らさないと完済には近づけない!

つまり、毎月最低限のリボ払い返済をしていてもなかなか、借金の元金は減らない。

元金そのものが減らないなら、当たり前やけど利息支払いは高くなるよね。

借金を減らすには、繰上げ返済しまくるしかないんです!

借金に返済するためのカネをどうやって捻出するか…

当たり前やけど、サラリーマンの収入が増加することは期待できないので、消費と浪費を削るしかないですよね。

つまり、多重債務者になるまで借金しまくった原因に対する支出(浪費)をゼロにしないとダメってこと。

tadの場合は、言わずもがなの【飲み代】です!

これをゼロにするだけで、3万円〜5万円はカネを捻出できます。

多重債務者のあなたも、原因となる支出をゼロにしよ!

ギャンブルやショッピングなど色々あるやろうけど、それって【浪費】で何も生み出さないから!

そして、浪費をやめて捻出できたカネを追加で返済しよう!

驚くほど、借金が減っていくから!

だって、元金が減るんやから、利息支払い額も減るんやしね。

これを生きカネ!まさに投資です!

支出以上の価値があるってこと!!

STOP・ザ・浪費

借金整理の三種の神器

借金返済するにあたり、利息支払いが大敵なのは、何度も言っていますが…

そんな利息が発生する原因は、カード会社や消費者金融などとあなたが結んだ契約で定められています。

一般的には利息制限法に基づき…

- 借金元本10万円未満 年利20%

- 借金元本10万円以上〜100万円未満 年利18%

- 借金元本100万円以上 年利15%

上記のとおり、上限金利が法律により定められています。

貸金業者は、営利企業なので、当然、上限金利ギリギリを設定したうえで、契約を締結してきます。

借金100万で年利15%って、ほんまに多重債務者への王手って、ラインなんですよね。

毎月の返済額を50,000円としたら…

| 総返済額 | 1,157,936円 |

| 総支払い利息額 | 157,936円 |

| 毎月の平均支払い利息額 | 6,580円 |

| 毎月の平均借金元金返済額 | 43,420円 |

| 支払い回数 | 24回(2年0ヶ月) |

総支払い利息の額を見て、借金病にかかっている多重債務者なら…

大したことないやん

って、思うんですよ。

いやいや、マジでヤバイから!

貯蓄体質の人なら、ATMから出金するときにかかる手数料108円すら許せませんからね。

それぐらい、浪費となる金利や手数料には敏感にならないといけないんです。

でね!!

何が言いたいって…

金利15%って、エゲツない浪費ということ!

そんなエゲツない浪費をしているにもかかわらず、ヘラヘラしているから、借金は減らないどころか増える一方なんですね。

そら、行き着く先は破産ですよ。

だから、金利を減らすためにどうすべきか?

方法としては…

- 親に借金を立替えてもらい将来支払い利息をゼロにする

- 金利の低い借換(おまとめ)ローンを利用

- 任意整理し、将来支払い利息をゼロにする

| 借金整理方法 | メリット | デメリット |

| 親に借金立替え依頼 | ①将来利息なし

②費用や手数料なし |

①親に土下座する覚悟

②親の経済力が無いなら、できない |

| 借換ローン

※労働金庫のおまとめカードローンに限る |

将来利息大幅圧縮(3.9%~) | ①若干の支払い利息あり

②申込み6ヶ月以内に返済延滞歴があれば審査に通らない可能性あり |

| 任意整理 | 将来利息なし | ①ブラックリストに5年間登録

②弁護士費用が必要 |

それぞれ、詳しくは下記の記事を参考にしてみて!

➤多重債務者が行うべき、最強の借金返済方法は親に立替てもらうこと

➤ろうきん(労働金庫)の借換(おまとめ)カードローン年利3.9%!

➤借金返済に苦しむ20代の若者は、デメリットの少ない任意整理をしよう

さいごに

最後まで、読んでいただき、ありがとうございます。

改めて、tad自身、ビビりますね。

利息は借金100万円を超えたあたりからマジで、猛威を振るって、あなたを襲ってきます。

tadは、債権者であるカード会社や消費者金融7社から借金約360万円しており…

2018年で約60万円ほどの利息を債権者に献上しました。

これが多重債務者の現実です。

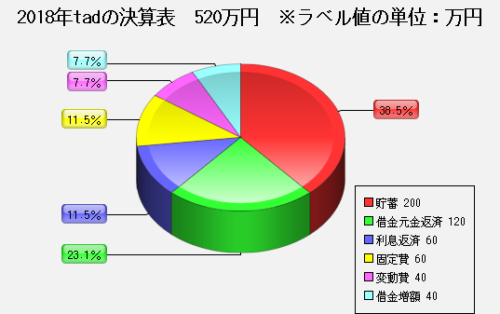

2018年の貯金及び借金の増減と利息支払い額とブログ収入について

(概算)🔸貯金

200万円→400万円🔸借金

320万円→360万円🔸年間支払い利息

60万円🔸ブログ収入

1万円利息支払いほど無駄な支出はないね…

逆に利息を味方につけたら最強ですね…

— tad@借金500万円 (@tad20160724) 2018年12月30日

多重債務者は、利息の支払いでほんまに地獄を見ます。

だから!!

- 利息の元となる借金そのもの(元金)を減らすために浪費を絶対にやめる!

- 金利を下げる、もしくはゼロにするために…

- 親に借金を立替えてもらい金利をゼロにする

- 金利の低い借換(おまとめ)ローンを利用する

- 債務整理し、金利をゼロにする

上記のことに今すぐ着手しようぜ!!

そして、支払い利息を減らすか、ゼロにしよう!

そうすることで完済人になれる日が来るんですね。

おしまい

コメント