サワッディーカップ!

タイ人女性と国際結婚してるにもかかわらず、現役バリバリの多重債務者tadです。

現在、3社のクレジットカード、2社の消費者金融、1社の銀行カードローンを利用してるよ。

借入残高は360万円(年収515万円)!

ちなみに6社全て、リボ払いで返済しています…

ほんで、完済できる見込みが全くないから、借換え(おまとめ)ローンを申し込んだよ!

金利はなんと破格の3.9%!!

この実質年率は、マジですごいから!!

➤ろうきん(労働金庫)の借換(おまとめ)カードローン年利3.9%!

※現在、審査結果待ちです。

今回は、自分自身が多重債務者になった、キッカケである【リボ払い】の仕組みと、その恐ろしさについて記事を書きます!

多重債務者や、リボ払い中で借入残高がある、あなたは今すぐ自身の生活を見直したほうがいいよ!

というか、改めないとあかんで!

なぜか??

リボ払いを選択している時点で、借金地獄にハマり、借金返済不能になり…

あなたの個人信用情報はブラックリスト入り(事故履歴)することが、ほぼ確定的だからです。

じゃあ、リボ払い体質な俺自身をどうやって改めたらいいんや!?

✅リボ払い中だけど、安定した収入があるし、多重債務者でないなら…

➤休日は自宅に引きこもり浪費をやめ、生活費以外は全て借金返済に充てよう!

✅リボ払い中だけど、多重債務者なら…

➤ ①親に借金立替えをお願い

➤ ②ろうきん借換え(おまとめ)ローン申込み

➤ ③債務整理のうち任意整理

多重債務者のうち、直近の半年以内で延滞をしてしまってるなら、②は、ほぼ絶望的やけど…

✅リボ払い中だけど、安定した収入がないなら

➤自己破産

いきなり結論から言うてしまったけど、次章からリボ払いの恐ろしさについて書いていくよ!

何気なくリボ払いしてたら、マジで人生終わんで〜

リボ払いするなら、いつか破産するよ

リボ払いの仕組みとは・・・

リボ払いとは、前もって指定した一定額を毎月返済していくこと。

リボ払いは、カードの利用残高全体から一定額を払い、カード利用の合計残高を減らしていくこと。

めっちゃよく言えば、毎月の給料じゃ買えないようなクソ高い買い物しても、一定額ずつ返済できるから、計画を立てやすい!

でも…

後述するけど、リボ払いで、自分の収入以上の買い物をするってことは、借金しているってこと!

借金することに対して、アレルギーのない人が、リボ払いで買い物したりキャッシングしたりするんよね。

こんな人が計画的に返済なんて…

できないだろ!!

リボ払いの種類

色々と種類あるけど、基本的には下の4つを把握しとけば、オーケー!

・元金定額方式

・残高スライド元利定額方式

・残高スライド元金定額方式

よし、じゃあ解説していくぜ!

ショッピングなら「利息」ではなく、「手数料」なんで、読み替えてぇ〜

「利息」って言葉は、キャッシング時に使用する表現やから。

元利定額方式、元金定額方式

まずは…

元利と元金の違いやけど

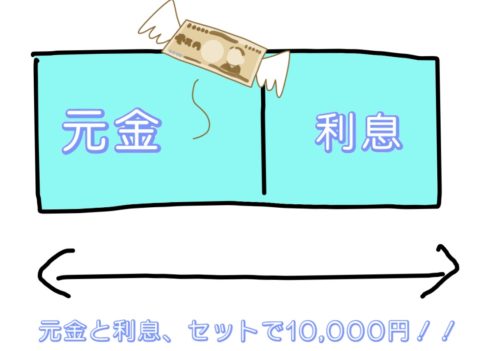

元利は「元金と利息」をセット

元金は、その名のとおり元金のみ

これら、「元利」返済額や「元金」返済額を定額で毎月返済していくこと。

つまり、「元利」が「定額」ということやから、毎月の返済額は、「元金と利息」をセットにして、定められた一定額を返済するってこと。

だから、毎月の返済額は、丸まった(キリの良い)金額になるよ。

10,000円とか20,000円とかね。

元利定額方式による10,000円のリボ払い返済だったら…

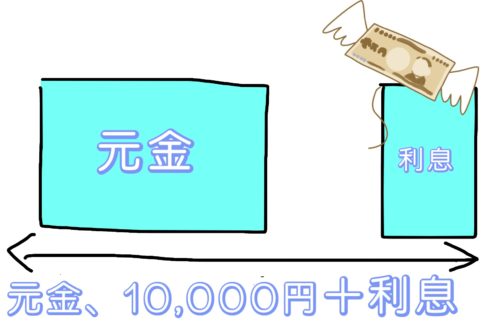

ほんで、「元金」が定額ということは、毎月の返済額は、定められた一定額の「元金」に「利息」を上乗せして返済するってこと。

利息を定額の元金に上乗せするから、丸まった金額にはならないよ。

元金定額方式による10,000円のリボ払い返済だったら…

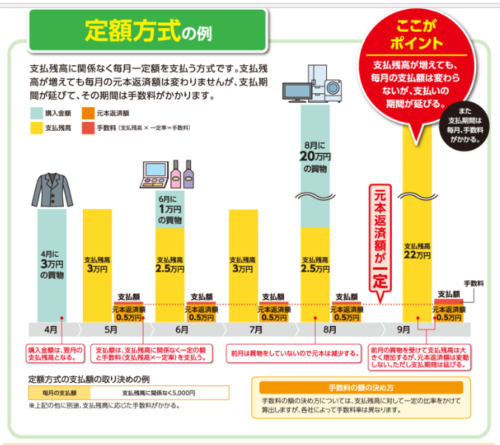

定額方式の返済方式は、借入残高が増えても、毎月の返済額は同じ(定額)だから、なかなか借金そのものである元金が減らず、完済できないという問題がある…

つまり、利息ばっかり払ってる状態ってこと。

以下引用

引用元:一般財団法人日本クレジット協会

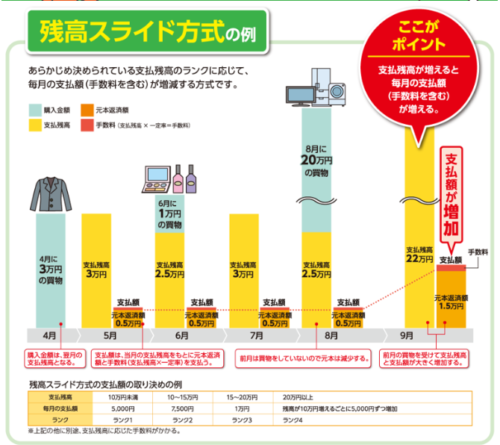

残高スライド元利定額方式、残高スライド元金定額方式

残高スライドとは!?

借入した合計残高に応じて、毎月の返済額が変わる(スライドする)ってこと!

各クレジットカード会社や消費者金融は、借入残高に応じて、毎月の返済額を定めています!

※会員規約に必ず書いてあるから、チェックしとこう!

ほんで、借入残高に応じて定められる毎月の返済額が「利息」を含んでたら…

残高スライド元利定額方式

借入残高に応じて定められる毎月の返済額である「元金」に、「利息」を上乗する方式が…

残高スライド元金定額方式

たまに、

残高スライド定額方式With・Out

残高スライド定額方式With・In

上記のように表現されることがあるけど…

With・Out→「元金定額」

With・In→「元利定額」

って、ことやから。参考までに

Out (利息を含めない)

In(利息を含める)

また、まれに「残高スライド定額方式」としか表現されないこともあるけど、これは「元利定額」のケースがほとんど。

まぁ、こんな感じで各クレジットカード会社や消費者金融は、リボ払いの返済方法を定めてるわけですわ。

以下引用

引用元:一般財団法人日本クレジット協会

リボ払いは、ヤバイ!!その理由とは・・・

とにかく、「リボ払い=多重債務者」と言っても過言ではないよ。

リボ払いで、ショッピングやキャッシングをすることは借金地獄にハマること間違いなしやから、絶対に止めよう!

その理由は…

いつの間にか、自分の収入では、とてもじゃないけど、返済できないような借入残高になってしまうから。

②借入残高が増えれば増えるほど、返済期間が延びてしまい、利息の支払い額が増えてしまうから。

③明細には、借入残高(借入元金)しか書かれていないため、利息支払い額を今後、どれだけ払わないといけないか把握できないから。

要は、わけわからんまま毎月指定された返済額をなんとか返済してるけど、利息ばっかり払っていて、元本は一向に減らないってことになってしまいます!

この状況になれば、借入可能額が『0』になるのも時間の問題。

でも毎月の返済日は、待ってくれない…

ヤバイ…

とりあえず、新たにクレジットカード作るか消費者金融でカードローン契約しないと返済できない。

借金を返済するために新たに別のクレジットカード会社や消費者金融から借金したら…

多重債務者です!!

自転車操業です!!

元をたどれば、リボ払いしたところから全ては始まっているんよな。

だから、リボ払いは、絶対に絶対にしてはダメ!!

でも、クレジットカード会社は、リボ払いしてもらえるよう、色んな甘い罠を仕掛けてきます。

リボ払いで、お支払いすれば、ポイントが3倍になります!

リボ払いにすれば、ポイント5,000円相当をプレゼントします!

みたいな特典を言ってきますが…

はっきり言います…

リボ払いは、百害あって一利なし!!

ポイントなんか比べ物にならないほどの利息を払わないといけないことになるんで、絶対にリボ払いは、止めよう。

そもそもリボ払いしないと買えないものなら…

買うな!

キャッシングして、返済がリボ払いになるぐらい、お金に余裕がないなら…

家に引きこもれ!

リボ払いするぐらいなら、ショッピングやキャッシングを止めろ!

じゃないと、本当に地獄をみるよ。

俺みたいに…

多重債務者が、リボ払いによる借金地獄から生き返るには・・・

A社のリボ払い返済のために新たにB社のカードを作る。

そして、A社とB社のリボ払い返済のためにC社のカードを新たに作る。

3社のカード支払いが、全てリボ払いになったら、完全にアウト!

この状況になったら、金利や手数料率が10%後半であるカードを全て解約するしかないよ!

いや、解約って、一括返済しろってこと?

それができれば、そもそもリボ払い返済なんかしてねーよ。

その通り!

でも、俺が言いたいことは、より金利や手数料率が低いカードローンに借り換えるか、金利や手数料を免除する方法を言いたいねん。

そんな裏ワザあんの?

ある!!

tadがオススメする方法は、この3点だ!

・親に借金を立替えてもらう

・債務整理の一つの手段、任意整理をする

・借換え(おまとめ)ローンを申込む

なるほど、もうちょっと詳しく説明してくれぃ!

よっしゃ!

いくでー

いずれにしても、リボ払いで10%後半の金利や手数料を払い続けても、パンクするのは時間の問題。

あなたのカード利用可能額が『ゼロ』になり、新たにカードを作れなくなるまで、払い続けたら、その分、無駄な金利や手数料は増える一方です!

期間が長くなればなるほど、あなたの貴重なお金を金利や手数料のため捨てることになってしまう。

3社以上のカードを持ちつつ、3社以上のカードが、リボ払いなら、即、上記3点のうちオススメ順から実行すべし!

そして、残った元本のみをきっちり返済し、完済しよう!

完済したときには、きっと世界が変わるはず!

さいごに・・・

tadもバリバリの現役多重債務者やけど、完済できるその日まで、借金の原因となった浪費飲み会を一切シャットアウトし、自分自身の飲み会好きという性質を矯正しているところです。

多重債務者のあなたも、きっと変われるはず!

やから、無駄でしかない高額な金利や手数料を払うためのリボ払いを今すぐ止めるために、即、行動しようぜ!

そして、借金をした原因を根絶し、借金体質から貯蓄体質に変わろう!

一緒に頑張ろう〜

あわせて読みたい

✅多重債務者にとって、親に借金を立替てもらうことは、本当に最強の借金整理!!

メリットだらけなんで、気になるなら、チェック!!

➤多重債務者が行うべき、最強の借金返済方法は親に立替ててもらうこと

✅親に借金を立替てもらうことが難しい状況の多重債務者なら、債務整理するしかない!

ふつうのサラリーマンなら、毎月給料をもらっているんで、任意整理がオススメ!

何がオススメって!?

それは、下の記事を読んでみてください!

おしまい

コメント