サワッディーカップ!

タイ人女性と結婚しつつ借金500万円(うち100万円は友達からの借金)を抱えているtadです。

そんなtadですが、長年にわたり苦しめられてきた【お利息】とのお付き合いから逃れられそうなんですよ!

まぁ、厳密には完全に逃れたわけじゃないんやけど…

それは、金利3.9%の借換ローンである【ろうきん(労働金庫)カードローンスマートチョイス】を利用できたからです!

いよいよ、多重債務者という身分から、今月(?)をもって卒業できそうです

7社から借金してたんか…

改めてやばいね#多重債務者 のみんな!

2社以上から生活費のための借金をしたらアウトやで!多重債務者より

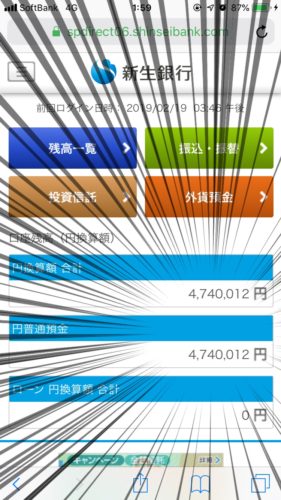

とりあえず、ろうきん(労働金庫)の借換カードローン(金利3.9%)を利用します pic.twitter.com/Gd5y8WXPRJ

— tad@借金500万・タイ移住願望 (@tad20160724) 2019年2月20日

そして、手持ちのカードローンとクレジットカード7枚を解約し、借金完済に向けて具体的な返済計画を立てられることができたのです。

今までは完済というゴールが全く見えないなかで、ダラダラとリボ払い返済という、ほぼ利息だけを払っている状態から脱出できたのです。

tadは、完済人になるべくしてスタートを切ることができました!

次は、あなたの番です!

というわけで、今回は借金返済しているけど、完済というゴールが見えない方に向けて記事を書きます。

先にネタバレというか結論を言います。

それは…

『あなたにできる【最適な借金整理】によって、最短で完済できる返済計画を立てよう』

ってことです!

借金整理は以下のとおりですが、下記のなかから、最適な整理方法を選択しよう。

- 自己破産

- 任意整理

- 個人再生

- 借換ローン

- 親からの借金立替

では、いってみよー!

借金問題を解決したいけど、具体的にどんな方法で解決したらいいか分からない

借金を抱えている人にもいろんなパターンがあるわけですよ。

そして、その状況に応じた借金返済の方法があります。

基本的には年収の3分の1以上の借金があるかどうかというのが1つの判断基準でしょう。

tadの場合は、年収534万円に対して借金500万円。これは、完全に支払不能状態です。

本来なら、「今すぐ自己破産しろ!」の手続きを開始しろってレベルです。

あなたが抱えている借金は、年収の何%なのか?

ここをまず意識する必要がありますね。

でね!

今回は借金が【年収の3分の1以上ある!】っていうケースで、借金返済シミュレーションを考えていきたいと思います。

さぁ、どうやって借金完済のために返済計画を立てるべきなのか?

ちなみに…

年収の3分の1以下の借金なら…

- 生活費となる消費を最小限に抑える

- 借金を作った原因である浪費をゼロにする

- ボーナスや給料の余剰分は借金返済にフルコミット

これだけで完済できるはずです。

最適な借金整理方法が分からないまま、何も行動しなかったら悲惨なことになる

借金返済するにあたって問題となるのが、こちら!

- 金利(利息支払い)

- あなたの浪費体質(借金体質)

平成22年(2010年)6月に施行された貸金業法の改正により…

- 借金できる上限が年収の3分の1以内

- グレーゾーン金利の廃止により利息制限法の金利が上限

上記のように規定されたため、めちゃくちゃな借金をすることができなくなったんですよね。

つまり、多重債務者といえど、自力で借金返済できるような仕組みになっているんですよ。

しかし!

法律が改正されたはずなのに、tadのように借金で苦しむ人は後を絶ちません。

もうね、この原因は自転車操業によるものなんですよ。

↓

B社のリボ払い返済するためにC社から借金する

↓

C社のリボ払い返済するためにA社から借金する

tadは、7社から借金していたためにもっと複雑な自転車操業状態でしたよ。

誰が見ても、もう破たんしてると思うでしょう?

でもね、多重債務者は「なんとかせなヤバい」って危機感を抱くことなく…

動かないんですよ。

ちなみにtadも、自転車操業状態が当たり前だったので、借金完済のために行動しようという気にならなかったんですよ。

普通の感覚の人には分からないと思うけど、これが多重債務者の心理なんです。

しかし、何かのタイミングで借金を整理するために動かないといけないときって、必ず来るんですよ。

tadの場合は、結婚です。

結婚して、すぐに同居するってなったら、間違いなく結婚生活は即破たんしたでしょう。

ただ、tadの嫁はタイ人女性で、バンコクで働いており、同居開始予定が2020年4月なので、なんとか借金の存在を隠しつつ、細々と貯金をしつつ、借金を返済しています。

(2019年2月時点)

※嫁に貯金しろと言われているため

でも、結婚相手が日本人なら確実に結婚なんて無理でしょう。

何より、同居すると必ず嫁に借金バレします。

あなたが若くて独身なら、特に問題ないかもしれないけど、運命は待ってくれません。

借金地獄で金がない時に限って、運命的な人と巡り合うんですよ。

でも、金がないから諦めざるを得ない…

こんなことになると辛過ぎますよね。

だから、今すぐに借金完済のために行動しないといけないんです!

浪費で作った借金は1円たりともダメです。

※tadは、住宅ローンやマイカーローンもダメやと思っているけど…

では、借金完済するための最適な整理方法について解説します!

借金返済シミュレーションから最適な整理方法を導き出す

先述したとおり、借金整理の方法とは…

- 自己破産

- 任意整理

- 個人再生

- 借換ローン

- 親からの借金立替

上記5点が主な方法でしょう。

借換ローンもしくは親からの借金立替によって、借金完済を目指す

1年以内でざっくり完済できるなら、

- 弁護士費用が発生する

- 信用情報機関に事故登録(ブラックリスト登録)される

上記のようなデメリットのある債務整理(自己破産、個人再生、任意整理)をする必要は、ないです。

デメリットの方が大きいわけですよ!

・年収500万円(手取り年収380万円)

・借金200万円なら…

※複数のカード会社から借入のため【平均金利18%】とします

このモデルのなら…

- 金利を下げる

- 浪費による無駄遣いをゼロ

これらを実行すれば、1年間で借金完済できるはず!

手取り収入の内訳としては、だいたい下記のようなもんでしょう。

- ボーナス2回分・・・100万円(1回あたり50万円)

- 月給12回・・・280万円(1月あたり23.3万円)

この手取り収入で、ボーナス100万円(全部)と月給100万円(1月あたり8.3万円)

これだけ見たら、ギリギリ完済できるような気がしません?

そう、いけるんですよ!

利息支払いがなく、浪費で無駄遣いしなかったらね。

浪費による無駄遣いをしないということは、あなた次第です。

しかし、利息支払いを無くすには、利息の元になる金利を下げないとダメですが…

利息下げるには、あなたの頑張りだけではどうしようもできないんですよ。

だから!

- 借換ローンを利用して借金を一本化しつつ金利を下げる

- 親に借金を立替てもらう

この2択ですね。

親に借金立替してもらうなら、金利0%なので計画どおり借金完済できるはずです。

また、借換ローンを利用した場合なら、金利を大幅に下げることができれば、ギリギリ完済できるはずです。

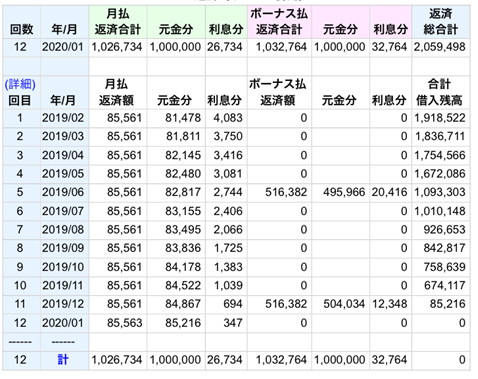

そこで、ろうきん(労働金庫)の借換カードローン【スマートチョイス】を利用できれば、年間金利4.9%で借換できるので、利息支払いが大幅に減額されるため借金完済できるんです!

返済シミュレーションは、下の添付画像のとおりです。

200万円の借金を年間金利4.9%で完済しようとすれば、利息支払い額【59,498円】です。

まぁ、多少の利息を支払う必要がありますが、こればっかりは仕方ないですね。

ろうきん(労働金庫)も福祉金融機関とはいえ、ボランティア活動をしているわけではないのでね…

また、200万円の借換ローンの金利が4.9%という条件とは…

あなたが勤めている会社の労働組合が、ろうきんに出資し、加入していなければならないということ。

上記により、あなたの勤め先の労働組合は、ろうきんの【会員組合員】になるわけです。

もちろん、あなた自身が労働組合の組合員である必要も当然あります。

✅借換カードローン【スマートチョイス】を利用するには、あなたが会員組合員の組合員である必要があるのです。

ちなみに、ろうきんは会員組合員でなくても原則、誰でも利用できます。

そんな一般の方でも、借換ローンで借金一本化を検討するなら、ろうきんをオススメしますよ。

一般の方でも利用できるカードローン【マイプラン】なら、300万円を上限に借入できます。

もちろん審査がありますよ!

金利は、6.55%~8.95%です。

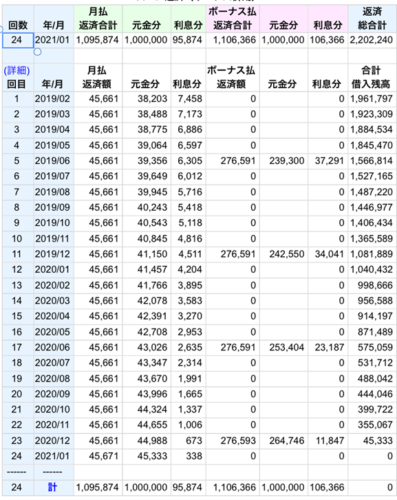

というわけで、最も高い金利である8.95%で、借金200万円を1年間で完済するという返済シミュレーションをしてみよう!

※年2回のボーナス支払いで100万円を返済するってことで!

200万円の借金を年間金利8.95%で完済しようとすれば、利息支払い額【202,240円】です。

20万円も利息を支払うなら、任意整理を利用した方がいいんちゃう?

って、思うかもしれないけど、任意整理の場合、弁護士費用について債権者(クレジット会社や消費者金融など)1社あたり4万~5万円かかります。

また、債務整理を実施するわけだから、金融事故扱いとなるため、信用情報機関に5年間ブラックリスト登録されます。

上記の点を考慮すると圧倒的に、ろうきんで借換ローンを利用した方がいいんじゃない?と思うわけです。

しかし、金利8.95%って高いんじゃないの?

会員組合員限定の借換ローン【スマートチョイス】の金利4.9%(利息支払い額:59,498円)と比較すれば、かなり高い印象を受けると思いますよね?

でも、そうでもないんですよ!

例えば、メガバンクの借換ローンで、200万円分の借換ローンを利用すれば、金利9.6%でした!

実際、tadはこの借換ローンを利用してたけど、借入残高:約185万円の時、最少の返済額:38,000円を返済しましたが、その際の内訳は…

利息支払い額・・・13,691円

利息支払い額が高い!

借金元本がなかなか減らないんですよね。

公務員で金利9.6%ですから、これより金利が下がることはないんちゃうかな?

まぁ、何が言いたいかといえば、大手の銀行や消費者金融って、積極的に借換ローンの広告を打っているけど…

ろうきんで借換ローンを申し込んだ方が、お得な可能性がかなり高いってこと!

理想を言えば、色々な銀行などで相談したうえで決めたほうがいいよ!

って言いたいとこやけど、相談するために色々な金融機関に足を運ぶのってめんどくさいよね。

tadがそうだったので、そう思うだけやけど…

というわけで、借換ローンをするなら、ろうきん一択でいいよ!

✅ろうきん(労働金庫)については、こちらからチェックしてみてください!

年収500万円(手取り年収380万円)で、借金200万円なら、1年間で借金完済できます!

つまり、借金が年収に対して40%ならば、債務整理を利用しなくても、1年間で完済できます。

ろうきん(労働金庫)で借換ローンをするなら、この記事を読んでみてください。特にスマートチョイスを利用するなら条件を満たす必要があります。

↓↓↓

➤ろうきん(労働金庫)の借換(おまとめ)カードローン年利3.9%!

債務整理(自己破産・個人再生・任意整理)によって、借金完済を目指す

長期戦を覚悟しなければならないレベルの借金を抱えているなら、弁護士に相談し債務整理することが手っ取り早い!

年収500万円(手取り年収380万円)・借金400万円なら…

※複数のカード会社から借入のため【平均金利18%】とします

年収については、先ほどのモデルと同じに設定していますが、借金については2倍の設定です。

このモデルの場合、借換ローンや親に借金立替してもらっても2年以上かかります。

2年って、めちゃくちゃ長期戦ですし…

こうなると債務整理しかないということで、普通は【任意整理】を選択することが一般的だと思いますけど…

あなたが特に財産もなく、借金を隠している家族や嫁がいないなら、手っ取り早く借金完済する方法として【自己破産】することをオススメします!

自己破産と任意整理した場合のシミュレーションをザックリとまとめます。

| 自己破産 | 任意整理 | |||

| 貯金残高 | 借金残高 | 貯金残高 | 借金残高 | |

| 当初 | 0円 | 免除 (+弁護士費用 ※40万円程度) |

0円 | 400万円 (+弁護士費用 ※債権者1社あたり 4万~5万円程度) |

| 1年後 | 100万円 | 0円 | 0円 | 300万円 |

| 2年後 | 200万円 | 0円 | 0円 | 200万円 |

| 3年後 | 300万円 | 0円 | 0円 | 100万円 |

| 4年後 | 400万円 | 0円 | 0円 | 完済 |

| 5年後 | 500万円 | 0円 | 100万円 | 0円 |

上記のとおり、長期的に考えるとブラックリスト登録期間は置いといて、自己破産を選択すれば、他の借金返済方法より圧倒的に貯金が貯まりますよ。

✅親による借金立替、借換、任意整理、個人再生、自己破産のメリット・デメリットまとめ表

| メリット | デメリット | |

| 親による借金立替 | ・費用ゼロ ・信用情報に傷がつかない |

・借金元本の返済 |

| 借換ローン | ・費用ゼロ ・信用情報に傷がつかない |

・借金元本の返済 ・少額の利息支払い |

| 任意整理 | ・将来利息と遅延損害金カット | ・借金元本の返済 ・弁護士費用 ※債権者1社あたり4万~5万円程度 ・信用情報に事故登録 ※5年間登録(cic、jicc、ksc) |

| 個人再生 | ・借金元本を5分の1程度に圧縮 ・マイホームを守れる |

・圧縮後の借金返済 ・弁護士費用 ※50万円程度 ・官報に掲載 ・信用情報に事故登録 ※5年間登録(cic、jicc) 10年間登録(ksc) |

| 自己破産 | ・借金ゼロ(免除) | ・弁護士費用 ※40万円程度 ・官報に掲載 ・信用情報に事故登録 ※5年間登録(cic、jicc) 10年間登録(ksc) ・一部の職業について就業規制あり ※普通の会社員や公務員は該当しない |

上記の表のとおり、最適な借金整理方法は自己破産することだと思います。

自己破産するって、人生詰んだみたいな感覚でしょうが、就業規制のある仕事に就いていない普通の会社員や公務員なら、信用情報機関に事故登録されるデメリットぐらいですよ。

しかも強制的に借金できないから、借金体質のあなたにとっては荒療治でしょうが、浪費癖がなくなるので、むしろメリットと捉えることができます!

まぁ、自己破産するとなると手続きが複雑ですし、かなり大きなライフイベントになります。

必ず法律の専門家である弁護士に相談しましょう。

最適な借金整理は分かったら、後は行動するだけ

ここまで読んでいただけたら、あなたがやるべきことは分かりましたよね?

ちゃんとあなたが借金完済のためにやるべきをやったら、借金問題は絶対に解決できます。

それぐらい現在は法律によって、借金問題で命を絶つようなことにならないよう規制されているのです。

- めちゃくちゃ高い金利を設定されることはない

- 取り立てや催促の方法も明確に規制されている

- 債務者(あなた)の収入に応じて借入の上限額が明確に規制されている

だから、最適な借金整理方法によって、返済計画をしっかりと立て、それを実行すれば必ず借金完済できるんです!

しかし!

ほとんどの多重債務者は動きません。

めんどくさいし、浪費癖や借金体質は直らないんです。

だから、この記事を読んでくださった99%の人は何も状況は変わらず、高い利息を払い続けることになり人生を無駄なものにしてしまうでしょう。

ただ…

残りの1%の人になったならば、人生は劇的に変わるでしょう!

これまで借金に支配されていた、あなたの生活は1年後には一変するわけなんですから!

借金完済のために動くか動かないかは、あなた次第です。

あなたは、どっちかな?

おしまい

コメント

[…] 検討すべき。 ネタバレしてるけど、返済シミュレーションなど詳細を知りたいなら読んでみてください。 ↓↓↓ ➤借金500万男が伝授!借金返済シミュレーションからの返済計画ブログ […]

[…] 借金が年収40%を超えると自力での返済が非常に厳しいという理由については、下の記事を参考にどうぞ! ↓↓↓ ➤借金500万男が伝授!借金返済シミュレーションからの返済計画ブログ […]