サワッディーカップ!

600万円超もの借金を隠して、タイ人女性と国際結婚に踏み切ったアラフォー公務員ことtadです。

600万円超もの借金をタイ人嫁ちゃんに隠すって…

え、どないするの?

って話ですよね。

まぁ、タイ人嫁ちゃんからは毎月積立預金をするように、きつく言われているので、預金は一応あります。

となれば、自己破産などの債務整理はできません…

というわけで、利息を払いながら…

借金を自力返済しなければならないんですね。

てか、ふつうの平均年収程度のサラリーマンが600万円超もの借金を…

嫁バレせずに、コソコソと嫁の目を盗んで、完済まで漕ぎ着けるのか?

記事にしました。

【結論】自力返済はできるけど、返済計画は超長期間に及ぶことになる

ぶっ飛んだ額の借金ですが…

結論から言うと、tadは完済人になれると思っております。

その心は!?

まぁ、月並みですが…

質素倹約に尽きる!

っていう、めちゃくちゃ当たり前のことを当たり前に行うわけですな。

サラリーマンゆえに、基本的に裏ワザなんてありませんからね〜

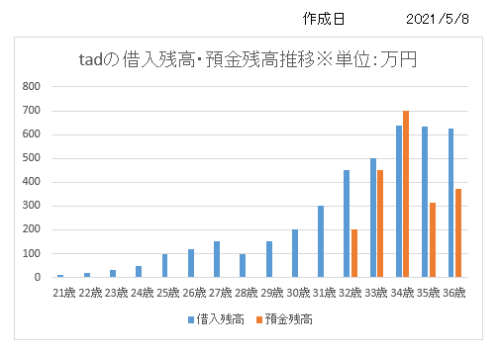

tadの積立預金および借金の推移について

借金を自力返済するってことだが、借入残高を最大670万円台まで溜め込んだ奴が本当に借金を減らしていけるのか?

ってことですが…

タイ人嫁ちゃんと結婚してからも、借金は微増していますが、預金は貯まっているわですね。

借金があるのに、なぜ預金?

この疑問については先述したとおり、借金の存在を知らないタイ人嫁ちゃんより…

将来の私たち(+私のタイにいる家族)と今後授かる予定の子供のために、お金を貯めましょう!

と、提案(命令)されて、毎月13万円ずつ積立預金を行なっているのです。

借金返済のために給与天引き後の手取り給与22万円から13万円を積立預金に回すわけですから…

まぁ〜、借金は減らないですよね。

つまり、ほぼ利息(約15,000円)のみを払っている状況です。

※下表2点におけるデータは、2021年5月8日現在のものです。

よって、2021年は年末でなく、5月8日時点のデータです。

ちなみに、2020年中に預金額が大幅に減っている理由は…

結納金200万バーツ(約700万円)をタイ人嫁のご両親に贈ったからですな。

送金前(2020年6月末)における積立預金残高は、859万円でしたね~

70万円じゃなくて、700万円ですから…

なかなかの金額ですよ。

まさに、これぞタイ王国スタイルです!

まぁ、借金の推移について、数年前までの微増している理由としては、やはり酒のせいです。

アルコール使用障害のため、飲み始めると朝までやめられない悪癖があり、そのため散財しまくったことが原因です。

しかし、この約2年間は…

- コロナウイルスの影響による飲み会の自粛

- 具体的なタイ人嫁ちゃんとの同居生活を始める計画を立てたこと

以上により、散財をすることがほとんど無くなったため、ようやく借入残高は減少に転じたってわけです。

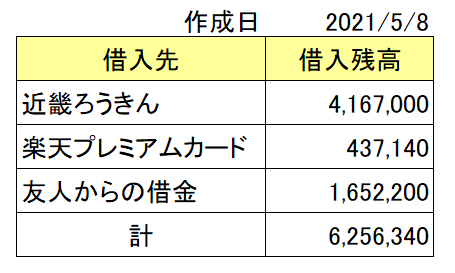

そんなわけで、現在(2020年5月8日)の借入残高は、625万円です。

内訳は下の表のとおりです。

20年計画で、借金完済だ!

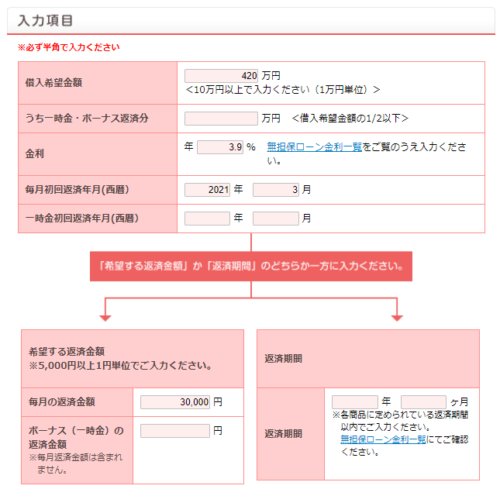

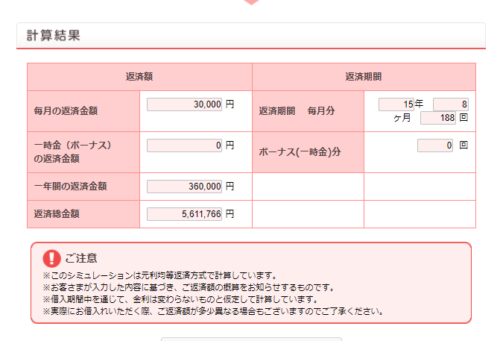

以前、こちらの記事にて近畿ろうきん借換ローン完済までの期間をシミュレーションしました。

これは毎月元本を3万円ずつ減らすって計算です。

当たり前ですが、元本を3万円ってことはプラスアルファで利息分が上乗せされるんですよね。

つまり、約4万円ずつは借金返済に月々の手取り給与から捻出することになります。

毎月4万円…笑

って、リアクションされますよね〜

ただ…

借金600万円を20年間かけて自力返済するには、毎月4万円ぐらいは必要なんです。

もちろん、順調に毎月きっちり3万円ずつ元本が減れば20年間もの時間はかからないと思いますけど…

そうは問屋が卸さないってことで、山あり谷ありなタイ人嫁ちゃんとの夫婦生活で順調に3万円ずつ借金を返済できる保証なんてありません。

急な入り用により、近畿ろうきんから再びキャッシングするなんてこともあり得ますからね。

極力、積立預金から捻出するけど…

しかし、改めて思うのは、

600万円って金額の破壊力ですよ。

一見、600万円なんて2年間全く無駄な浪費をせず、余ったお金を全て借金に充てれば完済できるやん!

って思いますけど…

借金を隠してタイ人嫁ちゃんと国際結婚した平凡なサラリーマンであるtadには、借金返済に全リソースを割くなんて不可能です。

ゆえに…

20年もの膨大な時間が必要になるんですよね〜。

これがふつうのサラリーマン、かつ既婚者における自力返済の現実です。

まぁ〜、借金を妻に隠せば、借金との戦いは自ずと長期間になるってことですな。

とにかく住居費を安くする、これに尽きる!

では、具体的にふつうのサラリーマンが借金を自力返済するために、しなければならないこととは?

これは、当サイトで何度も何度も言っていることですが…

住居費を安くする!

という超当たり前のことなんですね。

もちろん、日々の暮らしで発生する支出を抑えるってことも重要ですけど、そんな涙ぐましい節約をしても、

住居費が高ければ、マジで無意味となります。

tadにおいては、10年間ほど大阪市内に住んでいるにもかかわらず…

3万円というかなり安い家賃のボロアパートに住んでいたので、利息を払いながら積立預金13万円できたのです。

そして、安い家賃のボロアパートだと、生活レベルを上げようって考えにならないですからね…

これがまた良い環境なんですよ。

借金返済にとっては!

ただ、タイ人嫁ちゃんとの同居が始まるため、ついに引越することになり…

家賃8万円の分譲マンションを借りることになったんですけどね〜。

できれば、7万円台の賃貸マンションが理想でしたが、

立地や間取りとかね、諸々考えると仕方ありませんでしたな。

でね!

今後のtad夫婦において、不動産を購入することがあるのか?

これについては…

皆無です!

ふつうのサラリーマンがまともな不動産を購入しようと思えば、35年ローンで3,000万〜4,000万円の住宅ローンを組む必要があるわけですよ。

こんな借入可能限界までの住宅ローンを組んだ日には、サラリーマン人生とは住宅ローンを完済するための人生になります。

そして、全く身動きが取れず、人生における選択肢も限りなく狭まるんです。

もちろん、35年間も安定した給料をもらえるかなんて、変化の激しい現代社会では全く不透明だし…

まぁ、借金野郎なら、もう借金をしたくないって気持ちがあるでしょうから、そんな暴走をしないと思いますけどね。

そんなわけで、住居費さえ手取り収入の25%以内に抑えられたら、なんとか自力返済はやっていけるでしょう!

ちなみにtadの場合…

1,000円 × 12ヶ月= 12,000円※保証会社委託料

➤ 年間の住居費は、972,000円です!

ちなみに、2年に1回の更新料はありませんので、住居費は基本上記金額のはずです…

よって、tadの手取り給与約4,400,000円であるため、住居費にかかる割合は…

約22.1%!!

世間一般的には、手取り収入のうち30%が、住居費に充てられると言われていますので…

その差は8%!

tadの手取り給与における8%とは、

約35万円(440万円×8%)!!

1ヶ月だと、約3万円になるので、

この約3万円を、借金返済の原資とするってわけですな。

まぁ、強制的に45,000円給与天引きで借金返済していますが…

結論!!

住居費を安くすること(手取り収入の25%以内)は、借金自力返済において必須事項なんです!

子供は1人が上限!

子供についても、以前の記事(こちら)で書いたんですけど…

子供1人あたりにかかる費用(養育費・教育費)って、マジでヤバいですよ。

tadは2人兄弟ですが…

兄弟そろって浪人し、私立大学まで行かせてくれたことについて、感謝しましたね。

それぐらいお金がかかるんですよ!

その額は、な、なんと…

約3,500万円です!!

https://www.fukoku-life.co.jp/gakushi/trivia/trivia22/index.html

参照:フコク生命の学資保険 みらいのつばさ

3,500万円だと…ちょっと待って!

俺の生涯賃金って、多分…

ぐらいのはず。多分…

子供が2人いれば、それだけで7,000万円ものお金が必要となるのか!?

2億円のうち7,000万円って、35%かぃ!!

いや、むりむりむり。

そう、無理なんです。

しかも、1年に2回ぐらいはバンコクへ帰省するんでしょうし…

4人でバンコク往復ってなると、旅費も地味にめちゃくちゃかかりますよ。

こんな状況で、さらに借金を自力返済だって…

完全に不可能です。

tadの給料のみで…

秘密の借金を抱えながら、タイ人嫁ちゃんと子供2人を養うなんて、

計算すれば破綻してるって簡単に分かりますよね〜。

とはいえ、tadが思う未来予想図では、子供はほしいなぁ〜と強く思っています。

ほんで、責任を持って教育などへの投資はキッチリ行いたい!

ってなわけで、最適解として子供は1人!!

と結論づけられるわけですな。

借金を自力返済すると決意した既婚者サラリーマンは、授かっていい子供の人数は1人です!

2人目以上を授かると子供への投資ができないし、借金は減らないしで、悪い選択と言わざるを得ないでしょう。

残酷ですが、これが現実ですわ…

後ろめたいけど、タイ人嫁には借金という嘘を貫き通すしかない

ここまで、サラリーマン借金野郎が、借金を自力返済するために取るべき行動を書きましたが…

そもそも、借金をタイ人嫁ちゃんに隠すってどうなん?っていう根本的な問題がありますよね。

まぁ、一旦嘘をついてしまったんだから…

しゃーないよね。

というわけで、嘘をついたからには、嫁バレせぬよう…

とことん上手く、そして、コソコソと完済まで計画的に返済し続けるしかありません!

本当、卑怯な方法だと思いますな。

そんな方法を選択しなければならないので、借金するって、改めてダメなんです。

自力返済って、自分のケツは自分で拭くみたいで一見カッコ良く聞こえますし、

妻や家族にバレないため、ある意味、精神的に楽です。

だが、しかし…

自力返済という返済方法って利息支払い金額は最も高くなる選択肢なので、

資本主義ゲームにおいては最も不合理な選択です。

だって、借金の存在を打ち明けたら…

- 借金返済にリソースを全力投下できる

- 親が立て替えてくれるかもしれない

- 自己破産などの債務整理も可能

みたいな感じで、早期に借金完済できるんで、当然に支払い利息額は少なくなりますよね。

でも、tadは楽な道を選びました。

まぁ、そんな自力返済という自分にとって楽であるけど、長い目で見れば最もダメージの大きい返済方法で…

約20年という月日をかけて完済します。

完済人になる頃には、tadの年齢は50代半ばか…

借金カミングアウトを避けたために、

頭の片隅で常に、借金を意識するという微妙なストレスを約20年間ほど食らい続ける自力返済をがんばります。

そんなわけで、一応、完済はできそうです。

一応ね…

コメント